記事番号:T00089819

一、2019年の概況

米中貿易摩擦が世界経済に打撃を与えたことに加えて、原材料価格が下落していることなどから、従来型製造業の需要は弱まった。一方で、ハイエンド半導体の需要が拡大していることに加えて、台商(海外で事業展開する台湾系企業)がUターン投資で台湾の生産能力を強化したため、2019年の台湾製造業の生産額は13兆2,000億台湾元で前年比5.8%減の小幅減少にとどまった。

このように製造業全体の生産額は減少したものの、一部カテゴリーの生産額は成長を維持した。

二、生産額プラス成長の要因

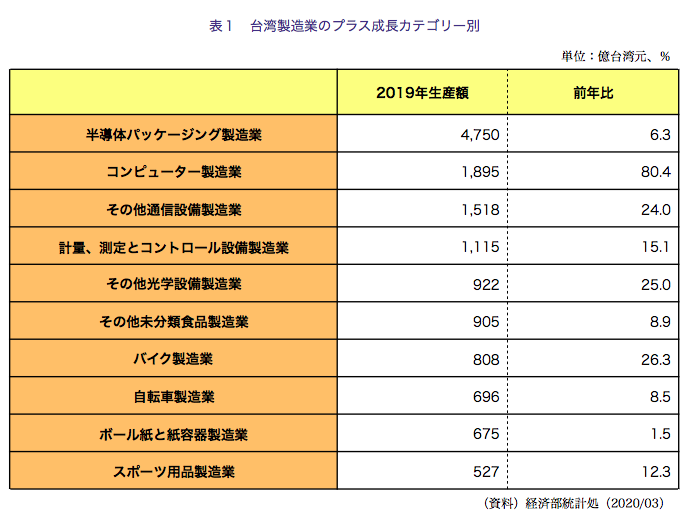

1.ICパッケージングおよびウエハーテスト

第5世代移動通信システム(5G)や人工知能(AI)、高性能コンピューティングの需要が拡大したことから、ハイエンドウエハーおよびパッケージングの需要が伸びた。このため、2019年の集積回路(IC)パッケージングとウエハーテストの生産額はそれぞれ前年比5.6%増、同9.3%増と成長した。

2.サーバー、コネクタ、その他計量器・測定器と制御設備

モノのインターネット(IoT)やインダストリー4.0、クラウドコンピューティングの需要が拡大していることに加えて、米中貿易摩擦によってサプライチェーンの再編が加速したことから、一部メーカーは台湾の生産ラインを拡充して生産比率を引き上げた。このため、▽サーバー▽コネクタ▽その他の計量器・測定器と制御設備――の需要が成長し、2019年の生産額はそれぞれ前年比210.9%増、同79.4%増、同45.9%増となった。

3.FPD検査装置および部品

近年、フラットパネルディスプレイ(FPD)検査装置は中国メーカーからの受注が好調であるため、生産額は安定した成長が続いている。2019年の生産額は前年比0.8%増で、7年間連続のプラスとなった。

4.携帯機器用カメラレンズ

複眼レンズカメラを搭載したハイエンドスマートフォンが増加していることに加えて、自動車の先進運転支援システム(ADAS)に使用される電子レンズの需要が拡大したことから、2019年の生産額は前年比22.4%成長した。

5.インスタント食品および健康食品

社会の高齢化と少子化が進んでおり、食品に便利さと高い栄養価が求められるようになっている。このため、2019年のインスタント食品の生産額は前年比7.3%増、健康食品の生産額は同10.8%増となった。

6.電動バイクおよび電動アシスト自転車

近年、環境保護意識が高まる中、政府は購入補助政策を実施し、メーカーも新車種のリリースと販促に力を入れている。このため、2019年の電動バイクの生産額は前年比91.9%増、電動アシスト自転車の生産額は同111.0%増と大きく伸びた。

7.紙容器および紙袋

各国でプラスチック削減の取り組みが広がっており、台湾でも政府が関連政策を実施したことから、2019年の紙容器の生産額は前年比3.9%増、紙袋の生産額は同6.3%増となった。

8.フィットネス器具

世界的なフィットネスブームが続いていることに加えて、メーカーが国際大手リゾートホテルや大型チェーンのスポーツジムとの提携に成功したため、2019年の生産額は前年比19.4%増と成長した。

三、2020年第1四半期の製造業概況

新型コロナウイルスの感染拡大を受けて各国政府が実施した感染予防措置は、2020年の世界経済に打撃を与えている。IHSマークイットは20年4月、今年の世界経済成長率をマイナス3.0%に下方修正、主要国家・地域の経済成長率は▽米国、マイナス5.4%▽ユーロ圏、マイナス4.6%▽中国、2.0%――とした。

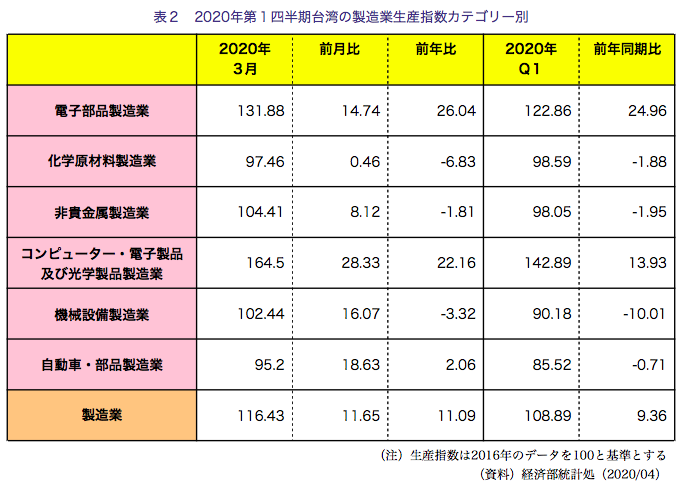

台湾は5G関連のインフラ整備や高性能コンピューティングなど新技術の運用が拡大していることに加えて、台商のUターン投資による工場設置が増加し続けている。また、ハイエンド半導体の受注好調、サーバーおよび情報通信製品メーカーの生産ライン拡充が後押しとなり、2020年第1四半期の台湾製造業の生産指数は前年同期比9.36%増の108.89ポイントで17年以降最も高い成長幅となった。このうち、プラス成長を維持したのは電子部品製造業(同24.96%増)とコンピューター・電子・光学製品製造業(同13.83%増)だった。

一方で、従来型産業は米中貿易摩擦の影響が続いていることに加えて、新型コロナウイルスの感染拡大によって生産と物流が中断し、一部メーカーが生産量を調整したことから、生産指数が大きく落ち込んだ。このうち、機械設備製造業はメーカーの投資意欲が低下したため、▽工作機械▽リニアガイド▽FPD生産設備・部品――を減産した。しかし、電子・半導体生産設備・部品の需要が好調であったことから2020年第1四半期の従来型産業の生産指数は前年同期比10.1%減にとどまった。

このほか、自動車・部品製造業はモデルチェンジ車種の販売が好調であったことに加えて、海外のアフターマーケット(AM)市場における需要が増加したことから、受注が伸びた。しかし、小型トラックが生産ラインを調整して減産したため、2020年第1四半期の生産指数は前年同期比0.71%減となった。

非貴金属製造業は、川下製品のサーバーとスマートフォンなどの応用需要が拡大し、銅箔とアルミニウムの受注が増加したため、2020年第1四半期の生産指数は前年同期比1.95%減の小幅減少にとどまった。

化学原材料製造業は、新型コロナウイルスの感染拡大と原油価格の下落を受けて、川下メーカーが年度点検のスケジュールを繰り上げ、または生産削減を実施したことから、2020年第1四半期の生産指数は前年同期比1.88%減となった。