液晶パネルとDRAMで世界をリードしてきた韓国と台湾のアジア2強は、最近、韓国が台湾を大きく引き離す傾向になっている。22日、LGディスプレイ(LGD)が発表した第1四半期利益は友達光電(AUO)の約2.5倍、ハイニックス半導体の第1四半期利益は、1社で台湾大手5社の合計を上回ることが確実だ。韓国は1人勝ちの様相を強めている。23日付工商時報が報じた。

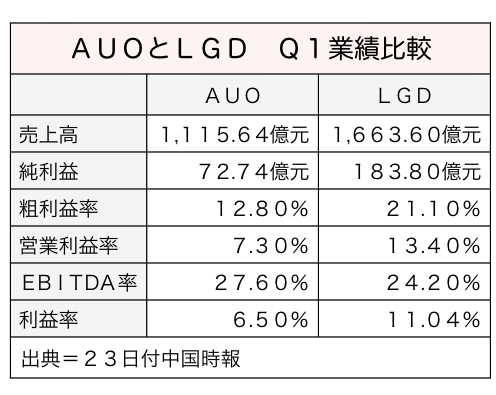

液晶パネル世界シェア2位、LGDの第1四半期純利益は6,490億ウォン(約548億円)、台湾元換算で183億8,000万元。一方、世界4位のAUOが同日発表した同期純利益は72億7,400万元と、LGDの約40%の水準にとどまった。

また、DRAM世界シェア2位のハイニックスの第1四半期利益は8,220億ウォン、台湾元換算で232億7,200億元で、前期比25%増の同期としては過去最高を記録した。台湾勢は南亜科技と華亜科技(イノテラ・メモリーズ)が製造プロセスの転換に伴い同期赤字を計上、力晶半導体(PSC)と瑞晶電子(レックスチップ・エレクトロニクス)は黒字が確定しているが、まだ発表されていない。

自社ブランドに強み

韓国の強みは、サムスンとLGが、部品から利益の柱である自社ブランドの最終製品までのサプライチェーンをグループ内で完備しているところにある。液晶パネルや発光ダイオード(LED)などの部品は、自社ブランド製品の液晶テレビや携帯電話などの供給先が確保されており、最終製品の出荷動向が即座に把握できるため景気変動への対応力も高い。これに比べ、台湾の独立系パネルメーカーは絶対的な供給先が確保されてるわけではない。

韓国は40ナノ段階に

不景気に陥るたびにメーカーの淘汰が繰り返されてきたDRAM業界で、台湾勢は生き残りには成功しているが、韓国勢との差は開く一方だ。サムスン電子とハイニックスが既に40ナノメートル製造プロセス製品に進出している一方、台湾勢はようやく50ナノへの転換を進めているところだ。

昨年前半までのDRAM市況の悪化による業界各社の大幅な業績悪化は記憶に新しいところで、今後顕著な技術の進展がみられない限り、DRAM景気が再び下降すれば存続の危機を迎える台湾メーカーも現れそうだ。

【表】