サムスン電子が17日発表したハイテク業界で過去最高の18兆ウォン(約1兆4,000億円)に上る設備投資計画が、台湾の半導体メモリーおよび液晶パネル業界に大きな衝撃を与えている。特に融資返済に追われる台湾DRAMメーカーには、増産競争に加わる体力がない。今後3年続くとみられるパソコン買い替え商機を奪われ、全く相手にならないほどの差を付けられる恐れがある。18日付工商時報などが報じた。

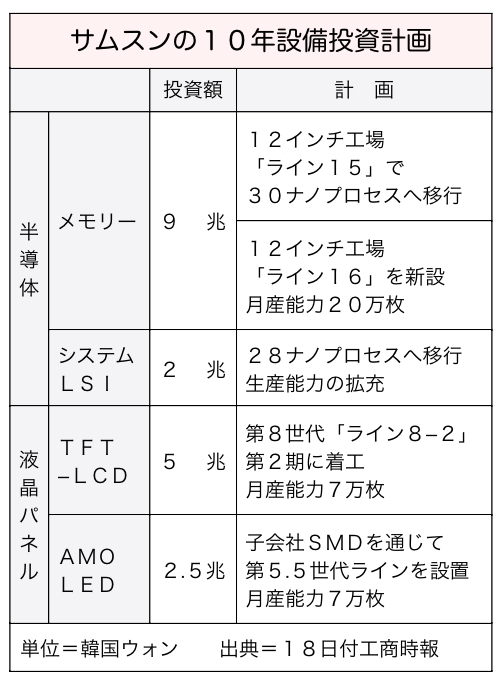

サムスンの設備投資は、半導体が11兆ウォンを占め、中でもメモリー(9兆ウォン)の比重が大きい。DRAM、NAND型フラッシュメモリーの生産拠点としては世界最大規模となる12インチウエハー工場(月産能力20万枚)を2011年下半期から稼働させるほか、既存の12インチ工場で製造プロセスを30ナノメートルへ移行する計画などが含まれる。

台湾DRAM業界は、これに追随できないようだ。台塑集団(台湾プラスチックグループ)傘下、南亜科技の白培霖副総経理は、既定の戦略を変えることも、生産能力拡張の競争に加わる気もないと語った。華亜科技(イノテラ・メモリーズ)の高啓全総経理も、製造プロセス42ナノ移行で、今後1~2年の市場の需要に応じられると強調し、工場新設計画はないと語った。力晶半導体(PSC)や茂徳科技(プロモス・テクノロジーズ)を含め、積極的な対抗策を語る企業は1社もない。

なお、インテルは今後3年、DRAMメーカーの生産能力増強スピードを上回る勢いで、PC市場が2けた成長を遂げると好感しているが、ある台湾DRAMメーカーは、この商機をサムスンが手中に収めると指摘した。

パネルの設備投資競争、優劣明確に

サムスンは液晶パネルにも注力すべく、今回、設備投資計画を従来の3兆ウォンから5兆ウォン(1,400億元相当)に引き上げた。第8世代生産ラインの新設で、月産能力を7万枚まで拡充する予定だ。

韓国メーカーでは、LGディスプレイ(LGD)も4月、設備投資を5兆5,000億ウォン余り(1,560億元相当)へと37%引き上げている。

一方、台湾の友達光電(AUO)と奇美電子(チーメイ・イノルックス)の設備投資計画は、銀行の与信枠をほぼ使いきってしまっているため、それぞれ1,000億元、600億元にすぎない。

さらにAUOの過去5年の利益は500億元だったのに対し、LGDは倍近い900億元余りを稼ぎ出している。台湾勢は供給先のブランド製品を持たず受託生産のみで、地元市場の規模も劣ることが明確なマイナス点だ。業界からは、先の金融危機後の不況の中、中国市場という受け皿がなければ韓国勢に大差を付けられていたとの認識が出ている。

過去10年にわたって繰り広げられてきた台湾と韓国のパネル業界の設備投資競争は、いよいよ優劣がはっきりしてきたようだ。

【表】