宏碁(エイサー)は27日、米4位のパソコンメーカー、ゲートウェイの買収を発表した。買収額は7億1,000万米ドルで、すでに双方が合意しており、年末までに手続きが完了する見通し。買収によってエイサーは中国・聯想集団(レノボ)を抜いて、業界で世界3位となる。聯想は欧州の中堅パソコンメーカー、パッカードベル(PB)の買収を目指していたが、ゲートウェイはPBの最大株主との間で結んだ株式優先購入権を行使すると表明しており、聯想とPBの合併は難しくなった。28日付聯合報によると、聯想はPB買収後にゲートウェイ買収に乗り出す可能性もあったとされ、事実であればエイサーは当面のライバルの展開を封じ込めた形になる。

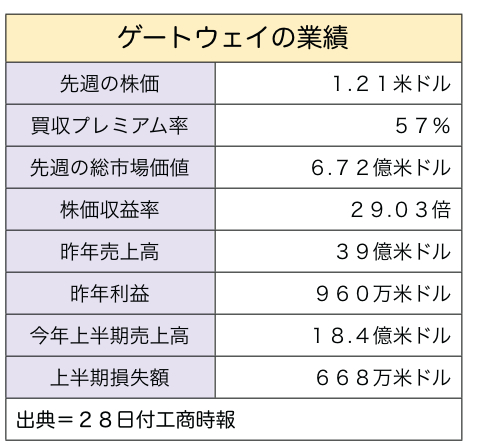

ゲートウェイ1株当たりの買収額は1.9米ドルで、先週末のゲートウェイ株の終値に57%のプレミアムを乗せる。

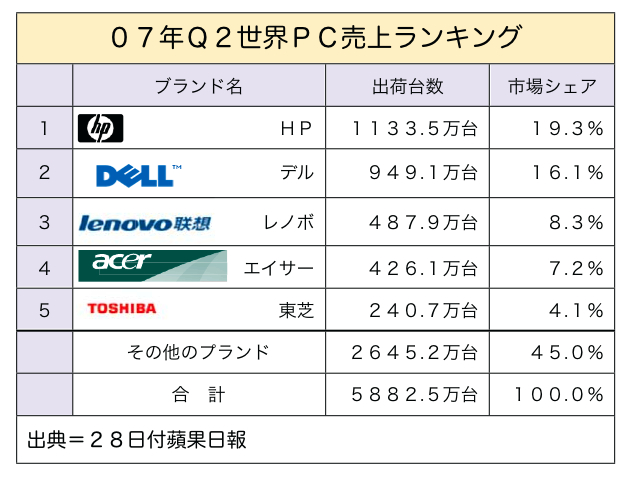

ゲートウェイの昨年の売上高は39億米ドル、純利益は960万米ドル。今年上半期は668万米ドルの赤字を計上した。米国市場のシェアも今年第2四半期は5.6%と昨年同期の6.5%から後退していた。エイサーの第2四半期の米国市場でのシェアは5.2%で、両社を単純に合計すれば10.8%となり、3位争いのだんご状態から大きく抜け出す見通しだ。エイサーでは、「合併で年間150億米ドルの売上増、2,000万台の販売台数増を見込める」としている。

米国市場に関しては、地場のライバル華碩電脳(ASUS)も「プラスにはたらく」と観測しているが、合併の最大のメリットは聯想の頭を抑えることにありそうだ。

聯想は世界展開の一環として、手薄な欧州を強化すべくPBの買収を目指し、今月独占交渉に入ったと表明していた。しかしゲートウェイは昨年、親会社PBホールディングスの株式売却に当たって優先購入権を持つという合意書を最大株主と取り交わしており、27日これを行使すると表明した。ゲートウェイの意思はエイサーの意思で、聯想の計画を直接くじくものだ。

また、聯想によるゲートウェイ買収も防ぐことで、米国市場で聯想の追撃を受ける不安がなくなった。王振堂董事長が買収を「30余年のブランド経営で大きな一里塚になった」と高く評価したのは、業界世界3位になる従来からの目標を、ライバルの展開を大きく制限する形で達成できることへの満足感があるとみられる。

「4ブランド」に不安も

エイサーとゲートウェイの合併について、台湾各紙の見方は分かれている。

28日付工商時報は、「ヒューレット・パッカード(HP)はコンパックを買収して世界一になり、聯想はIBMを買収して今年第2四半期に各部門で利益が上がるなど、パソコン業界では買収が好結果をもたらした例が多い」として、「年間1億5,000万米ドルの調達コストを削減できるとみられる。米国市場で良好な業績を上げる」と合併がプラスにはたらくとの見方を示した。

これに対し聯合報は、「『一つの企業、一つのブランド、一つのグローバルチーム』を標榜してきたエイサーに、『エイサー』『ゲートウェイ』『パッカードベル』『イーマシーンズ』の4つのブランドができる。それぞれどういう位置づけとするのか」「IBMが聯想に買われた際、少なくない顧客がHPなどに転向したように、今回もゲートウェイの顧客の一部を奪われる恐れがある」と課題があると論評した。

また、経済日報は、「海外企業との合併は失敗例が多く、今後の推移を見守る必要がある」「エイサーには新たなパソコンブランドは不必要で、コンシューマエレクトロニクス企業を買収してこそ合併効果を発揮できる」などとした証券会社のアナリストの声を紹介した。

株価はストップ安

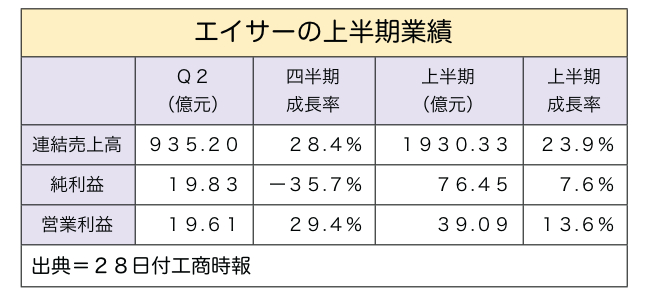

なお、28日の台湾株式市場でのエイサーの株価は、「7億1,000万米ドルの買収価格が高すぎる」として外資などが売りに回り、取引開始後30分でストップ安となった。