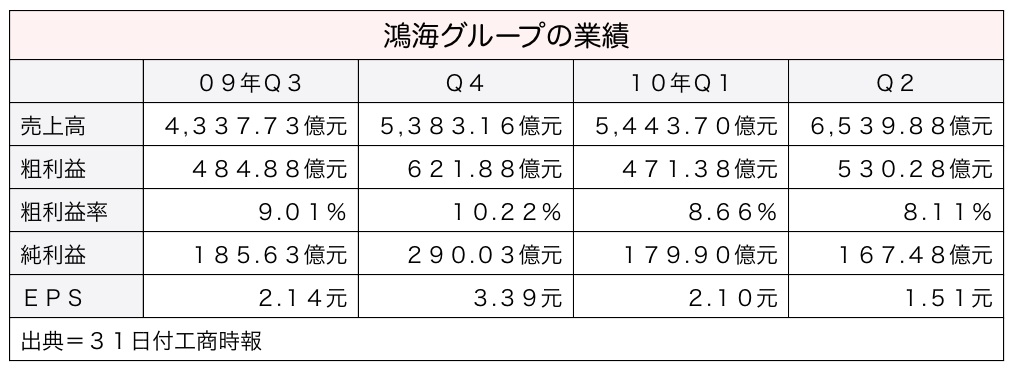

鴻海精密工業が30日発表した6月中間決算によると、第2四半期の連結売上高は6,539億8,800万台湾元(約1兆7,300億円)と前期比20.13%増となったものの、純利益は同6.92%減(前年同期比11.4%増)の167億4,800万元と市場予測を大きく下回り、驚きが広がっている。同社傘下の富士康国際(FHI、香港上場)が、上半期1億4,400万米ドルの損失を計上したことが響いた。中国での人件費上昇や電子機器受託生産業界の競争激化による利益率低下に対し、「増収を利益に転化できていない」との懸念が証券会社から出ている。31日付工商時報などが報じた。

鴻海の第2四半期連結粗利益率は、前期の8.66%から8.11%へと0.55ポイント低下し、同社が2008年に連結決算の発表を始めて以降で最低を記録した。営業利益率も3.07%で過去2番目の低水準だった。なお同社の上半期連結売上高は、前年同期比47.6%増の1兆1,983億5,800万元と金融危機発生前の水準を回復したが、営業利益は同22.5%増の400億400万元、純利益は同22.4%増の347億3,800万元でいずれも証券会社の予測を下回った。

富士康、粗利益率が半分に

一方、富士康の上半期売上高は、前年同期比2.12%増の32億2,900万米ドル、営業利益は9,019万米ドルとなったものの、純損失が1億4,300万米ドルと前年同期の1,900万米ドルから約7.5倍に膨れ上がった。粗利益率は2.79%だった。富士康の大幅赤字を受け、同社に72%を出資する鴻海は上半期1億300億米ドルの損失を計上したことになる。

工商時報は富士康の不調について、「設備稼働率は前年同期に比べ改善が見られるものの、販売価格の下落、研究開発(R&D)コストの増加により、粗利益率が前年同期の半分に低下した」と分析した。

またUBS証券アジアの謝宗文・太平洋地区川下ハードウエア製造産業主席アナリストは、「状況が悪化したのは、深圳から河北への生産ライン移転を開始した時期だ」と指摘。現在鴻海科技集団(フォックスコン)は中国各地で生産拠点の移転計画を進めており、旧ラインを止められず、新ラインも稼働する中、減価償却費や人件費などコストがかさんでいるでいると説明した。

このほか大和証券の黄文堯・産業アナリストは、富士康の賃上げは6月から既に利益に影響を及ぼしているが、その影響は3分の1にすぎず、第3、第4四半期には100%の影響が出て業績への打撃も拡大すると語った。

初の通年赤字も

富士康は上場以来の中間決算で、08年上半期と09年上半期の2度損失を計上したことがある。ただいずれも下半期に利益を出して通年では黒字に転じている。

しかし、今年下半期は主力とする携帯電話市場で、ブランドメーカー、ノーブランドいずれからも受注見通しが不明瞭で、同社は初の通年赤字を計上する可能性が出ている。

【表】