2009年末で期限切れを迎える産業高度化促進条例に代わる「産業三法」で、経済部はこのほど企業の投資活動に関係した租税優遇をより拡大する内容の草案をまとめた。一方、財政部は租税収入が減少するため反対の立場で、独自に営利事業所得税(法人税)の引き下げを柱とした所得税改革案をまとめている。台湾経済が成熟段階に入った現在、産業育成と財政の充実にどのようなバランスを取るのか、行政院は難しい判断を迫られそうだ。25日付工商時報が報じた。

外国人、分離課税10%に

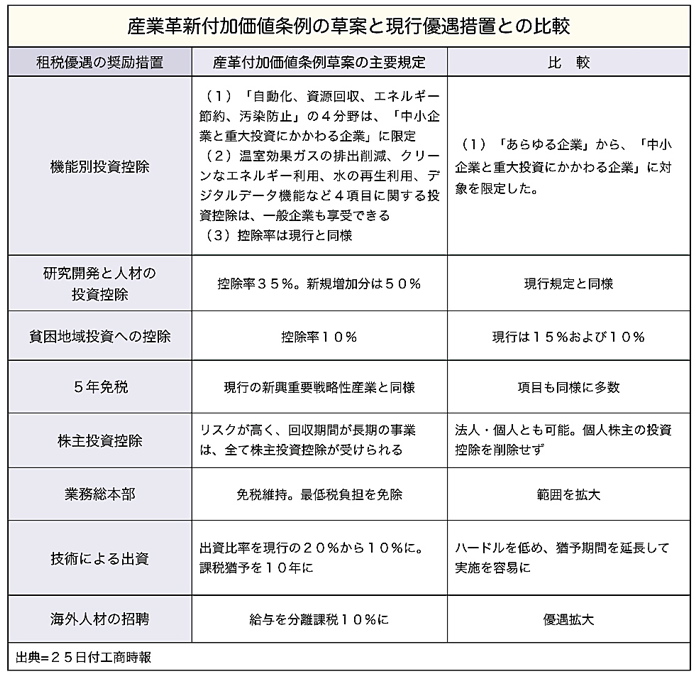

経済部が作成したのは産業三法のうちの「産業革新付加価値条例」草案で、意見を求めるため、既に財政部に提出している。このうち、研究開発(R&D)人材に関する投資控除率は35%で現行規定と同様、5年間免税措置の適用産業も現行の新興重要政策産業と同じと、何ら違いはない。

しかし、草案は項目によって租税優遇を拡大している。企業の業務総本部に対しては免税措置の維持のほか、最低税負担も負担する必要がないと新たに規定された。

「技術による出資」は、出資比率を従来の20%から10%に引き下げてより容易とし、課税猶予期間も5年から10年に延長された。

台湾で働く外国人に対する優遇措置として、現行規定では居住期間が183日を超えると所得に応じて6~40%の総合所得税が課徴されるが、新規定では分離課税で一律10%に引き下げる。

貧困地域に対する投資控除は現行では前段階(15%)と後段階(10%)の2段階に分けれているが、草案では一律10%とする。 一方、「自動化、資源回収、エネルギー節約、汚染防止」の4分野に関する設備への投資では、従来は企業の規模に関係 なく租税優遇を受けられたが、草案では「中小企業と重大投資」に限定された。しかし、台湾産業界は96%が中小企業であるため、財政部では草案の規定は意味がないとしている。

行き過ぎに懸念

企業投資に関する租税優遇は、投資の誘致や産業育成にとって不可欠で、産業界は産業高度化促進条例の期限切れ後も引き続き同等の優遇措置を求めている。

経済部草案に対し工商時報は、「業務総本部の最低税負担の免除」について「公平の原則に背いており、再検討する必要がある」と批判。また、ハイテク産業だけが「新興重要戦略性産業」の免税措置を受けることについて、これまで見直しを求める多くの議論があったものの、草案でも依然特別な優遇が続き、従来型の製造業に対し不公平だとして問題視した。

一方、経済部草案に対し反対の立場をとる財政部に対しても、「行政院と経済部の支持を得るためには、財政に配慮しつつ、産業界が受け入れられる案を作成することが求められる」と注文をつけた。