財政部と行政院金融監督管理委員会(金管会)は18日までに、延滞債権比率が1%を下回った金融機関に対し、税制上の優遇措置を適用することを決めた。19日付経済日報が伝えた。

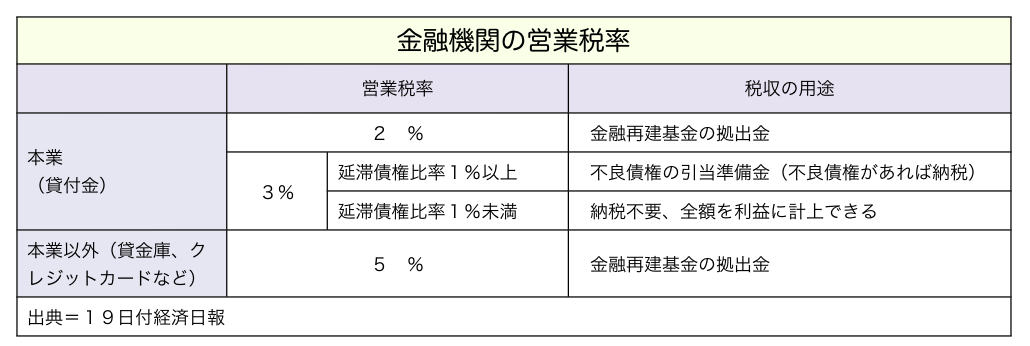

金融機関の営業税率(本業部分に課税)は名目上5%だが、うち2%は金融再建基金への拠出金に充てられ、残る3%は国庫に納めずに不良債権の引当準備金に回すことが義務付けられている。延滞債権比率が1%を下回っている場合は引当準備金の強制対象に含まれないが、この部分を国庫に納入すべきかをめぐって論争があった。

今回の決定では、延滞債権比率が1%を下回った金融機関には、3%分を国庫に納めず、全額を利益計上することが認められた。財政部には3%分を国庫に回収し、政府財政に充てるべきとの意見もあったが、金管会は不良債権の解消に取り組んだ金融機関に不公平だとして、今回の優遇措置を決めた。

財政部によると、今年を例に取ると、延滞債権比率が1%を下回っている金融機関は37行あり、うち35行は外資系銀行だという。