行政院賦税改革委員会は31日、産業高度化促進条例が来年末に期限切れを迎えることで生じる減税財源を活用し、個人総合所得税の控除額を引き上げる基本方針を固めた。350万世帯が対象に含まれるとみられる。1日付経済日報が伝えた。

給与所得控除を現在の7万8,000台湾元から10万元(約35万円)に、標準控除額を単身者で4万6,000元が6万元に、既婚者で9万2000元から12万元に引き上げることなどが柱だ。教育学費特別控除額と障害者特別控除額も充実が図られる。

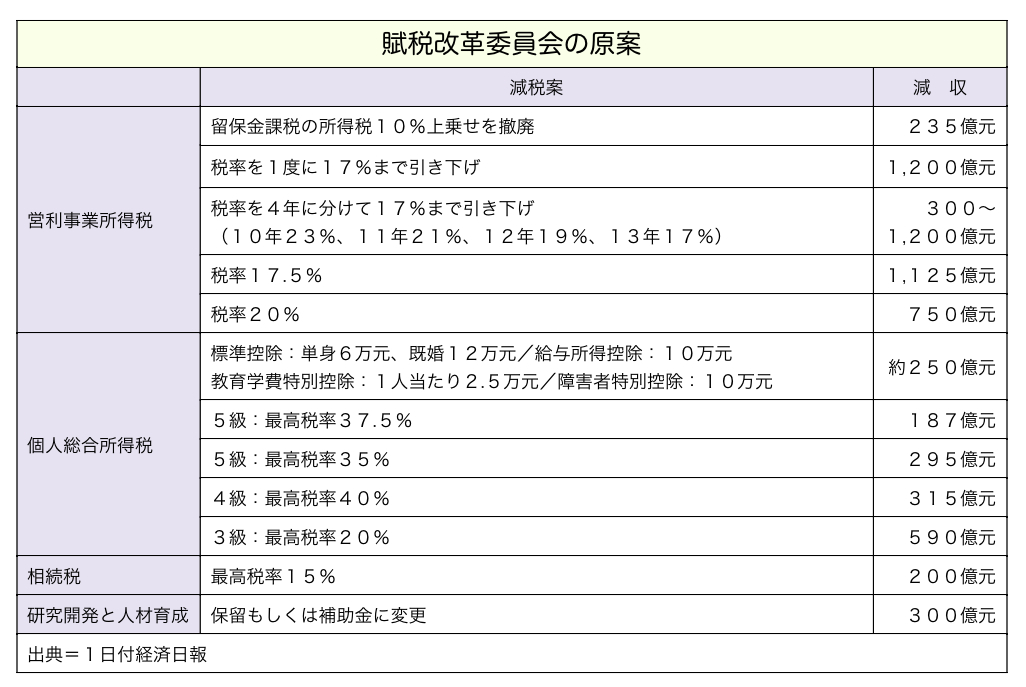

李述徳財政部長は「控除額の引き上げに議論の余地はない。引き上げ幅については賦税改革委の答申が協議の基礎となる」と述べた。

賦税改革委は「5段階の累進課税等級を維持すれば、所得分配のゆがみは悪化せず、貧富の差は広がらない。低所得層の減税を優先するとの共通認識に基づき、控除額引き上げが先決だという結論に達した」と説明した。

賦税改革委はまた、個人総合所得税の最高税率引き下げに向け、現行の最高税率40%を20%、35%、37.5%に引き下げた場合と税率を据え置いた場合の4種類の税制改革モデルを示した。

賦税改革委はまた、営利事業所得税(法人税)についても、国家競争力を高め、国家財政のバランスが保たれる条件で、税率を現在の25%から最大で17%まで引き下げることが可能との検討結果を示した。具体的には、法人税率を20%に引き下げる案と4年かけて17%または17.5%まで引き下げる案をまとめた。