記事番号:T00062464

一.台湾自動車部品は安定成長

台湾の自動車部品のサプライチェーンは整備されており、メーカーの大半が中小企業である。しかし、市場は台湾国内の自動車整備市場に限られているため、海外輸出の割合がかなり高い。しかも、ほとんどがアフターマーケット(AM)指向である。アフターサービスにしろ、OEM受託製造にしろ、自動車部品は多様少量という特徴があるため、台湾自動車部品メーカーの中でも競争に優位な製品を有するメーカーは増えつつある。こうしたメーカーは様々なマーケティング経路・拠点・物流倉庫・現地供給のできる海外工場・技術協力・ジョイントベンチャーなどを駆使し、世界大手メーカーの部品供給体系に参入を果たしている。アフターマーケットやOEM受託製造、どちらの台湾自動車部品メーカーもある程度長期的な歳月をかけて世界市場に進出しており、海外市場では優れた実績とマーケットシェアを誇る。

台湾の自動車業界(自動車、自動車部品、自動車電子を含む)の産額は増加の一途を辿っている。2012年には2011年比12.9%増の6,300億台湾元となり、台湾にとっては非常に重要な産業となっている。台湾の自動車部品メーカーは多品種少量生産や、フレキシブル・マニュファクチャリングシステム(FMS)などの長所を持っており、長年に及ぶ持続的な研究開発のほか、生産技術にも力を入れているため、既に相当の国際競争力を有している。近年、台湾自動車販売業の市場は不安定ではあるが、これまで競争力を培ってきた自動車部品業の輸出額は年々増加している。2012年における自動車部品の産額は前年比6.8%増の1,984.7億台湾元となった。

台湾の自動車部品産業は、国内需要に市場が限定されているため、過剰生産と市場停滞の難局にある。また、各地域の国々が自由貿易協定(FTA)を締結しているため、自動車部品業界の受ける衝撃は、自動車メーカー業界のそれよりも遥かに大きい。産業競争力の維持と世界市場の開拓のため、輸出指向である台湾の自動車部品事業は、新興国の低価格車や小型車、先進国の高付加価値化部品やエコカーなどの多様な需要に対応し、長期的発展戦略の確認と調整を行って、地域分業における台湾の戦略的地位を築いていくべきだろう。本稿は、台湾自動車部品に関する生産と販売の現状と展望を検討し、有限な資金状況の下、世界市場に進出するチャンスを探っている自動車部品メーカーへのアドバイス的内容である。

二.新興国の自動車市場は急速成長 自動車部品の需要も増加

先進国の自動車市場は飽和状態になりつつある。需要の伸びが徐々に減退する一方で、BRICS諸国の市場が急速に拡大している。低コスト生産、外国投資を誘致する優遇政策などに後押しされ、BRICS諸国はGDPを順調に成長させているほか、雇用増加、グローバル人材の育成、多国籍企業の高度技術導にも力を入れており、そうした企業との技術交換さえ行っている。2012年には、BRICS諸国における自動車販売数は全世界の38.7%に達し、東ヨーロッパ、東南アジア、中東、アフリカなどの新興諸国での販売数も含めた場合、その割合は欧米と日本など先進国を超す全世界の57.1%にのぼった。自動車の消費者市場には既に著しい変化が起きており、こうした新興国市場の経済成長は、自動車と自動車部品へのニーズを拡大させ、その低製造コストの優位性に伴い、今後は世界における重要な自動車及び自動車部品の生産基地的役割を果たすこととなるだろう。自動車業界は地域分業、工場再構築、グローバルソーシングとサプライチェーンシステムの構築を進めているため、将来的に自動車部品業界では変革が起きることが予測される。

三.アフターマーケット(AM)指向の 台湾自動車部品業界

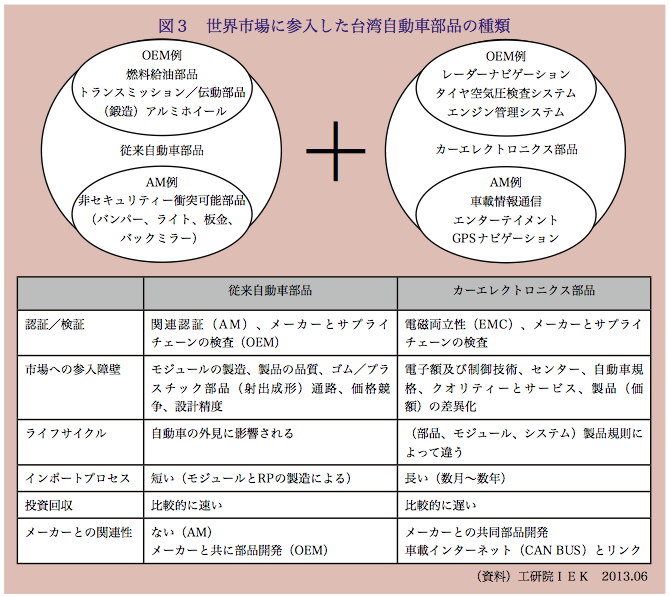

自動車部品産業は、全車メーカーからの受託製造(OEM,Original Engineering Manufacturing)と、世界中のアフターマーケット(AM,After Market)への部品提供との二つに大きく分けられる。台湾自動車部品は市場が国内に限られているうえ、OEM委託元は自動車部品の品質要求と管理が厳しく、それが市場発展のボトルネックとなっていた。近年は、研究開発にも力を注いでいるため、生産技術と製品品質が大幅に改善された。国際競争力を備えた部品もあり、徐々に世界市場進出への歩みを進めている。また自動車メーカーの新型モデルリリースに合わせる必要があるため、アフターマーケットよりOEMの市場規模は大きく、かつ安定している。しかしその一方で、自動車メーカーと取引金額を交渉する能力は乏しい。発展に不利なOEMに対し、アフターマーケットが台湾自動車部品産業の主流となっており、欧州・米国・日本が主な輸出先である。OEM受託製造に比べ、AMは自主性と機動性を有しており、多品種少量生産と輸出指向の特徴がある。OEM委託元の制限を受けないものの、受注はOEMほど安定してない。(図3参照)

台湾自動車部品のサプライチェーンにあるメーカーは2,800軒以上にのぼり、国内のOEM委託元に部品を提供するほか、安定成長を図るため、長年にわたる輸出市場の拡大を進めている。自動車部品業は自動車市場の上流であり、自動車業界とは密接な関係を持つ一方で、今後自動車メーカー自身の発展も部品メーカーに直接な影響を与えるだろう。現在主流となっている国際分業の傾向を見ると、欧米にある大手メーカーは人件費の上昇により、海外の取引相手を探し求めるようになり、アウトソーシングの部品を増やし始めている。そのため、部品メーカーにとって、大手メーカーの取引相手になることは、重大な運営上の課題となっている。

自動車部品は、従来自動車部品とカーエレクトロニクス部品の二種類に大きく分けられていた。カーエレクトロニクス部品はおおよそ車載ネットワーク(CAN BUS)と密接な関係を持っているが、認証/検証、市場の参入障壁、ライフサイクル、インポートプロセス、投資回収、メーカーとの関連性などは、大きく異なる。輸出製品はAMを主要な販売市場にしており、特にプラスチック部品、スタンピング金属部品、ライト、車輪など一般的な部品やスペアパーツが多い。台湾自動車部品の輸出が安定成長している原因は、コスト競争力と蓄積された金型技術力である。そのうえ、大型メーカーの分散調達の恩恵に与り、台湾自動車部品メーカーは生産規模を持続的に拡大させている。

元々輸出指向であった台湾自動車部品業界の構造は優れているため、WTOへの加入に伴う市場開放は、メーカーにとって大きな打撃とはならなかった。逆にWTO加盟国との貿易障壁削減・撤廃のおかげで、輸出競争力は更に上昇している。中国のWTO加盟とECFA締結は、中国市場に参入する自動車部品メーカーは関税が軽減させた。今後は、自動車部品メーカーは更なる高利益を得る可能性が出てきたと言える。

四.EU・北米が 自動車部品の主要なる輸出市場

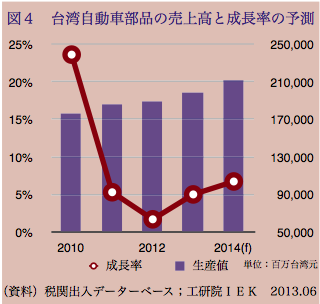

台湾自動車部品業界は整備されたシステムを持ち、OEM委託元とも密接な協力関係を築いている。それに加え、コスト優位性やフレキシブル・マニュファクチャリングシステム(FMS)などの長所も兼ね備えているのであるが、市場は国内需要に限られていた。近年は主に欧米諸国に販売することで成長発展するようになっている。その製品の品質は既に国際基準に達しており、欧米諸国ではアフターマーケットに関するに認証も取得している。中でも衝突可能部品(ライト)の産額は世界総額の60%〜70%にも達しており、板金、バックミラー、ゴム/プラスチック材料を含む衝突可能部品は、アフターマーケットの世界シェアの85%も占める。バンパーに至っては90%ものシェアを誇る。図4が示すのは、台湾自動車部品の売上高と成長率の予測である。

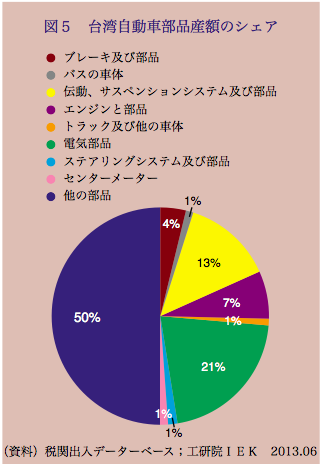

自動車部品は国内需要及び輸出市場に影響され、自動車の販売に影響されながら、自動車の国産率にも関わっている。2012年での自動車部品の産額は1,887.6億台湾元であり、2013年は北米の景気好況により、産額は5%増の1,981.5億台湾元になると予測されている。2012年の産額中、最も高い割合を占めたのは21.1%の電気自動車部品であり、その次は13.4%の自動車伝動システム及びその部品と、7.1%の自動車エンジン及びその部品である。図5は台湾自動車部品産額のシェアを示している。

ECFAはコスト競争力を考慮し、中国に輸出される台湾自動車部品の関税率を2012年より0%へ引き下げた。しかし、台湾の自動車部品は数多くの輸出問題に直面している。衝突可能部品であるゴム/プラスチック材料と板金を除き、優位性がある製品が少ないこと。世界市場はAMが主流であり、大型メーカーOEMの獲得やTier1サプライチェーンへの参入が困難であること。また、部品が単品であるため、モジュールにする能力が不足していること。低付加価値製品を中心に発展してきたため、高付加価値製品の品質はメーカーの要求に未到達であること。加えて、オリジナルブランドとクリエイティブ能力の欠如により、製品の競争力が発揮し切れないことなどが挙げられる。

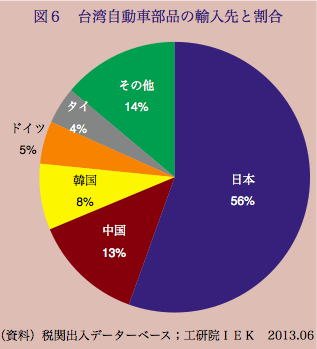

2011年、台湾の自動車部品の輸入額は、2011年比1.0%減の683.7億であり、輸入額割合の上位五位を占めているのは55.5%の日本(376.0億台湾元)、14.2%の中国、7.9%の韓国、5.1%のドイツ、4.4%のタイである。それらの国からの輸入はかなり多く、輸入総額の86.1%にのぼった。日本からの輸入品は、自動車のクランクシャフト、カムシャフト、クラッチおよびその部品、燃料供給システム、燃料制御機器、ブレーキライニング、無段変速機とベルト、シリンダヘッド、エンジンシステム、オートマチックトランスミッション、クラッチとスプリング等の高付加価値なキーコンポーネントである。図6に示すのは、台湾における自動車部品の輸入先と割合である。

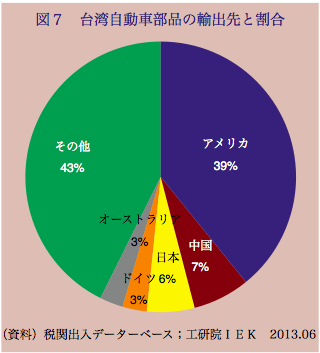

2011年、台湾の自動車部品の輸出額は7.8%増もの成長をみせた。国内のメンテナンス業者へ提供するほか、75.6%の台湾製自動車部品は輸出にまわされている。主な輸出国は、米国、中国、日本、ドイツである。輸出品は大よそライト、バンパー、バックミラー、機械加工部品、ゴム/プラスチック部品、自動車板金、フェンダーなどアフターマーケットに使う衝突可能部品であり、北米諸国とEUを中心に輸出されている。メーカーも積極的に東南アジア、アフリカ、中東、中南米などの新興国市場に進出しており、中国ブランドOEM受託の機会も模索している。図7に示すのは、台湾における自動車部品の輸出先と割合である。

五.新興国市場と高付加価値部品に注目

現在、台湾の自動車部品メーカーは、アジア太平洋地域、ラテンアメリカ、東欧など、自動車部品に対する需要成長が見込まれる新興国市場に注目している。中国、インド、ロシア、ASEAN諸国、メキシコ、ブラジル及び東欧の一部の国々が、とりわけ熱い注目の的となっている。今後の部品産業は、国際分業、確実生産、製品モジュール化に時代に入るため、大型メーカーのサプライチェーンへの参入、キーコンポーネント開発技術、モジュール化部品の開発促進などが、自動車部品メーカーにとって重要な課題となる。以下では、台湾自動車部品メーカー発展のチャンスとなる要素について説明する。

1.新興国自動車市場への進出

BRICS諸国(BRICS)である中国、ロシア、ブラジル、インド、南アフリカは、グローバル資本主義に適応するために政治体制の改善を行っている。今後中国とインドは世界有数の製造業およびサービス業の市場となる一方、豊富な資源を有するブラジル、ロシア、南アフリカ共和国は、世界有数の原料提供者になると思われる。ブラジルは大豆や鉄鉱石に富み、ロシアは非常に豊富な石油・天然ガスを有している。BRICS諸国はG8を超える強い経済大国になると予測されている。BRICS諸国の中に、これから急速に伸びる国はインドという研究結果もあり、その原因は生産年齢人口の減少率が、インドとブラジルはロシアと中国よりも遅いことにある。

ASEAN諸国の自動車業界の発展は自らの優位性に起因する。その原因は、大型メーカーは大規模な組立工場をASEAN諸国に設置しているため、製造業の基盤となる比較的高い技術力が既に築き上げられているからである。ASEAN諸国には労働力、低賃金、安い土地など、自動車産業及び市場を発展させる可能性も十分に秘めており、自動車産業は主にマレーシア、インドネシア、フィリピン、タイなどに集中している。2010年以降、ASEAN諸国の間では、自動車の輸入関税は既にゼロが達成されており、自動車部品においても既に贅沢税の撤廃が行われている。

新興国における自動車部品市場の発展と需要特性に対応するには、既に台湾の強みとなっている小型の低コスト自動車のほか、カーエレクトロニクス製品の価格の差別化、エコカーのハイパワーバッテリー、電源管理システム、コントローラモジュール、高効率モーターなどのキーコンポーネント等が必要となってくる。台湾にとっては、これらを重点的に発展させることが必須である。また新興国市場への進出を有利にすすめるため、メーカーはカーエレクトロニクス、キーコンポーネントやその他の製品の認証取得を目指すべきだろう。

2.革新的な研究開発および部品の高付加価値化

現段階では、戦略的提携、合併・買収、キーテクノロジーの協力開発、マルチブランド戦略のマーケティング、ニッチ市場などが自動車部品事業の経営手段となっている。台湾自動車メーカーは、OME委託元との長年の協力により、戦略的パートナー関係を築いている。今後は、キーコンポーネントの合同生産を目標とし、部品品質と設計開発能力の強化を通じ、革新的な研究開発及び高付加価値製品への方向転換をすべきだろう。

近年では、スマートカーの発展により、カーエレクトロニクスの需要が急速に伸び、自動車コストにおける割合も徐々に増加している。これは電気機械、センサー、ビジョンシステムが統合されることで、自動車が省エネ、低炭素環境保護、快適、安全などの需要も満たすまでに発展し、単なる消費者の移動の足でなくなったためである。台湾は上流から中流、下流にかけてのサプライチェーンを有し、国際的競争に優位な製品も数多く持つ。また一部のキーコンポーネントは世界ランキングでも上位に位置している。今後は、台湾ICTメーカーのIC、半導体とセンサーの生産力及びデザイン力を発揮し、自動車用電子制御システムの出力部品、コントローラ(controller)の統合に取り組んでいくべきだろう。半導体に関しては、台湾はすでに完成された産業チェーンを有しており、カーエレクトロニクス業界では、車載情報/コミュニケーション製品を基盤として、世界のアフターマーケットやOEM市場に積極的に参入する意志を示している半導体メーカーも現れた。車載情報/コミュニケーション製品及びパワーエレクトロニクス/コンポーネントは種類が多いため、参入の際に生じる障壁は比較的低い。今後メーカーは、大型自動車メーカーのサプライチェーンへの参入及び部品の国産化を図り、台湾半導体製品の特徴と優位性を巧に運用して、高付加価値市場への早期参入を図るべきだろう。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722