記事番号:T00062525

発展沿革

台湾工具業界はもともと受託生産で発展を遂げ、手動工具の輸出割合が高かった。しかし基本賃金が上昇し、また中国政府の投資奨励政策により中国で手動工具産業のクラスター効果が急速に形成されてきていることを受け、台湾業者はハイエンド製品の製造に移行し、動力工具産業が徐々に盛んになりつつある。経済部工業生産統計データを参照すると、1994年以前の台湾動力工具業界の資料がないことから、従来産業の構造転換によって動力工具は発展してきたということが分かる。なお、動力工具産業は手動工具産業に引き続き輸出志向の産業で、1996年の輸出割合は94.44%にも達し、2000〜2001年も輸出が全体の90%以上を占めたが、以降国内の販売規模が拡大され、輸出は減少傾向を示している。

経済部工業生産統計データによると、当業界の売上高は1994年の45.53億台湾元から、1999年には百億台湾元を突破して110.83億台湾元に到達し、2005年にピークの184.93億台湾元を記録して以来、中国との低価格競争によって減少傾向を示している。それからは▽米国のサブプライム問題による住宅修繕費の減少(2008)▽世界同時不況(2009)——により、売上高成長率は2008年に19.32ポイント減、2009年には更に37.34ポイント減少し、09年の売上高は僅か89.40億台湾元となった。そして、2010年は世界経済の好転および米国住宅問題の改善を受け、当業界の売上高は09年比30.45ポイント増の116.63億台湾元となった。2011年、米国の自動車/住宅販売市場は好調であったが、欧州債務危機の影響もあり、売上高は3.53ポイント増にとどまった。

2012年の売上高成長率は衰退を表わす1.36ポイント減となり、2013年1〜8月の間にマイナス幅は6.43ポイントまで拡大した。当業界はここ数年で競合が激しさを増しており、金融危機と欧州債務危機も重なって、経営難によって撤退した業者も現れ、メーカーの数は08年の307軒から13年8月には255軒まで減少した。

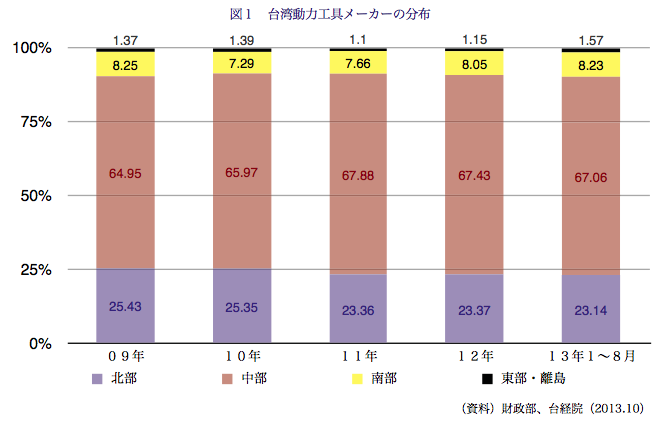

市場分布

機械企業は主に台湾中部に集中しているため、集積効果で当業界のメーカーも中部に集中し、次いで台湾北部、台湾南部の順となっている。また、近年の景気低迷によって撤退した企業も中部に多く、以前中部の企業は200軒を超えていたが、2009年には200軒を割っている。また、北部企業の数も減少傾向を示しているが、他の地区は元々企業数が少ないため、著しい変化は見られなかった。まとめると、2009〜2013年の間に、総企業数の60〜70%を占めていた中部企業と20〜30%を占めていた北部企業は減少傾向を示し、その他の地区の企業の割合は微増した(図1参照)。

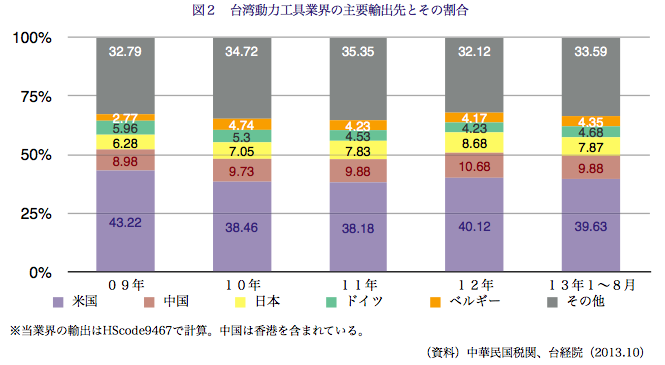

当業界の主要輸出先は上位から▽米国▽中国▽日本▽ドイツ▽ベルギー——であり、最大輸出相手国は米国である。2011年の対米国輸出額は、2010年の住宅市場の低迷および失業率の未改善により、総輸出額の38.18%にとどまったが、11年下半期に米国は▽経済の好転▽失業率の改善▽住宅市場の回復——を遂げたことで当業界に対する需要が高まり、2012年の対米国輸出額は総輸出額の40.12%をも占めた。並びに、対中国輸出額は総輸出額の一割ほどを維持しており、13年1〜8月に輸出先上位五カ国への合計輸出額は、総輸出額の66.42%を占めている。(図2を参照)

競争の基盤

▶価格

各製品の性能が近いほか、企業は主に中小企業であるため、価格競争は常に起こっている。各メーカーのマーケティングも大差がないため、市場シェアを占めるには競争入札がかなり重要な戦略となっている。

▶製品性能

当業界の製品は主に▽機械▽運送機械▽木材/竹製品▽家具の製造と組立▽自動車/両輪車の点修——などの川下企業の必要工具として使われている。川下企業が工具を調達する際には、製品自体の機能性と効率性が最優先考慮事項であるが、各産業の需要が異なっているため、製品の競争力は製品自身の位置づけに応じて変化する。

▶研究開発(R&D)と技術革新産業の発展に伴い、新製品のリリースと情報流通が速くなっており、製品ライフサイクルはますます短くなっている。そのため、革新的な製品を積極的に開発することも、競争戦略の一部になっており、持続可能な経営の基盤にもなる。

▶マーケティング戦略

中国の脅威はますます大きくなっており、各市場の需要に応じて製品の発展を計画し、デザインを改良することで、製品の競争力が向上し、中国の低価格競争の脅威も軽減される。

▶アフターサービス

機械製品は取扱説明書とメンテナンスが必要であるため、アフターサービスの種類を増やすことで、企業の調達意欲が上がり、製品の競争力が向上される。

参入障壁

▶技術開発力が必要

技術開発力は新製品開発力の基盤であり、そして技術協力および人材は技術開発力の基盤である。

▶設備関連支出が増える当産業は所要資産が少ない産業であるが、機械を製造するには精密機械・器具が必要だが、これらの生産設備はコストが高い上、耐用年数が短いため、これから当業界の企業の所要固定資産は徐々に上昇するであろう。

▶製品の競合が激しい台湾製機械の技術力が足りないうえ、中国の低価格戦略に著しい影響を受けており、参入者は自らの競争力を熟考するべきである。

▶研究開発(R&D)の人材が少ない機械を除き、当産業は▽物理学▽化学▽材料▽エレクトロニクス——などの分野が関わっているが、国内教育機関で育った関連人材が少ないため、参入障壁となっている。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722