記事番号:T00062538

一.2013年の状況

マクロ経済的な立場から見ると、台湾の産業機械業は輸出を主とするため、その景気は世界経済の成長に左右されることになる。2013年の世界経済は前年の成長傾向が持続しているものの、成長の勢いは鈍化した。特に中国と東南アジア諸国連合(ASEAN)地域の経済成長鈍化は、アジアを主力市場とする台湾産業機械業に不利な影響を及ぼした。このほか、円安も当産業の輸出にダメージを与えている。特にASEAN市場では現地製造業者が台湾からの調達を減らすなど影響が深刻で、1米ドル=100円前後の相場が続く今年下半期も、当産業の輸出に引き続き打撃を与えそうだ。

国内市場(需要)の面から見ると、2013年上半期は世界経済の疲弊に影響を受けて台湾の経済成長率も低迷し、国内製造業の1〜7月工業生産指数年成長率はわずか0.4%にとどまった。うち▽飲料▽アパレル・服飾品▽パルプ▽紙・紙製品▽プラスチック製品▽金属製品▽コンピュータ▽電子製品・光学製品▽電力設備▽自動車・部品――といった産業の工業生産指数はいずれも前年比マイナス成長に落ち込んだ。川下産業の多くで生産が縮小した影響を受け、13年上半期の台湾産業機械業における国内販売も萎縮した。なお、電子部品産業の工業生産指数はプラス成長を維持し、設備調達も増加したものの、その調達先は輸入への依存度が高い。

2013年下半期も世界経済には不確定要素が多いため、国内産業の大部分において受注が低調となっており、生産指数は今後も継続して下降する見通しだ、こういった状況が台湾産業機械業の国内販売にも打撃を与えるとみられる。

台湾産業機械業の2013年上半期生産額は国内従来型産業の設備調達意欲低迷、および中国の輸入代替政策の影響を受けて前年同期比3.78%減の950億1,000万台湾元にとどまった。ただ当産業の同期輸入額は、半導体メーカーが設備投資を拡大し、かつその設備を輸入に頼っていることから同13.86%増の2,374億7,600万台湾元に上った。一方同期輸出額は、中国の台湾調達減少、ASEAN諸国における経済成長鈍化による需要低下、および円安を原因とする台湾から日本への調達先切り替えを受けて同7.08%減の859億4,600万台湾元となった。

国内製造業者の設備投資が極度に消極化したこと、および中国、ASEAN諸国における台湾産業機械業に対する需要低迷が続いているため、2013年下半期の当産業生産額および輸出額は前年比マイナス成長が続く見通しだ。ただ、半導体メーカーが設備投資を継続して拡大していることから、当産業の輸入額は下半期も成長を維持するとみられる。

全体的に見ると、国内従来型産業で設備投資意欲が低下し、海外需要も減退する中、台湾産業機械業の2013年生産額と輸出額はいずれもマイナス成長に陥る可能性がある。そのうち生産額はマイナス幅の縮小が見込めるが、輸出額は拡大が予想される。輸入額については、半導体メーカーの設備投資拡大に恩恵を受け、前年のマイナス成長からプラス成長に転じる見通しだ。

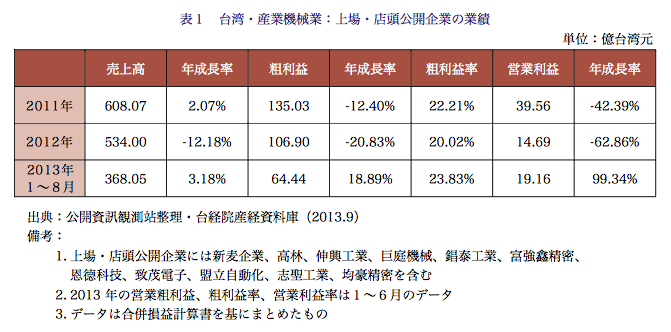

台湾産業機械業全体としての2013年上半期生産額はマイナス成長となったものの、同業界の上場・店頭公開企業の売上高はプラス成長を維持している。主な要因は食品用機械、紡織・アパレル用機械および木工産業機械関連の上場・店頭公開企業で業績が成長したことにある。これにより台湾産業機械業・上場・店頭公開企業の13年1〜8月売上高は計368億500万台湾元で前年同期比3.18%増となった。同時に13年に入って以来、台湾元の為替相場が下落傾向にあること、および新製品開発により製品価格が上昇したことを受けて当産業における上場・店頭公開企業全体の13年1〜6月粗利益率は23.83%まで上昇、営業粗利益は前年同期比18.89%増加した。また同期営業利益の前年同期比成長率は99.34%の大幅なものとなった(表1参照)。

台湾産業機械業各分野の企業を見ると、紡織機械では高林(KAULIN MANUFACTURING)が中国紡織業の景気加熱による工業用ミシンの調達増に恩恵を受けたほか、伸興工業は欧米経済の好転およびベトナム工場の生産能力拡充により業績が上向いた。2013年1〜8月連結売上高は高林が前年同期比12.9%増の21億7,200万台湾元、伸興工業が同6.08%増の36億100万台湾減となった。

またベーカリー用設備の新麦企業は、中国国民の消費力向上、量販店・スーパーマーケット、ベーカリーチェーンの展開拡大に伴い需要が増加、木工機械の巨庭機械も積極的に代理業者との提携を拡大したことから目に見えて業績を伸ばした。新麦企業の2013年1〜8月連結売上高は前年同期比6.39%増の23億7,200万台湾元、巨庭機械は同20.82%増の12億3,000万台湾元となった。

電子・半導体製造設備方面では、大部分の電子メーカーが設備投資を削減したことで関連設備メーカーの多くで売上高が減少した。ただ、ファウンドリー世界最大手の台湾積体電路製造(TSMC)が設備投資を拡大したこと、および液晶パネル大手の群創光電(イノラックス)が4K2K技術の開発を積極化し、設備調達を行ったことから、盟立自動化、広運機械工程(ケンメック・メカニカル・エンジニアリング)といった自動化設備メーカーが2013年1〜8月連結売上高で成長を記録したほか、イノラックスと密接な関係を持つ東捷科技(Contrel Technology)は同期、前年同期比88.27%の大幅な伸びを見せた。

利益面では、上場・店頭公開企業の多くが連結売上高を伸ばした上、生産拠点を設ける中国の人民元為替相場が上昇したことで原料の輸入コストが低下したため粗利益率が上昇した。また同時に台湾元相場が下落傾向にあることにより為替差益がもたらされ、多くのメーカーの2013年1〜6月連結純利益は前年同期比で大幅な増加を見せた。うち高林と盟立自動化の成長率は100%を超え、▽巨庭機械▽錩泰工業▽均豪精密▽広運機械工程▽東捷科技――は黒字転換を果たした。

二.2014年の景気展望

(1)プラス要因

1. 2014年は欧米経済の成長が台湾産業機械業の需要増につながる:

台湾の産業機械業は世界経済に強く影響を受けるが、各国際研究機関が発表している資料によると、14年の世界および主要国家の経済成長率は今年を上回ると予測されている。特に米国経済が引き続き好転を維持するほか、欧州経済も衰退傾向を脱する見通しとなっており、これが当産業の欧米向け輸出の押し上げにつながるとみられる。

2. 日本の機械メーカーによる台湾工場設置に向けた投資加速が、台湾産業機械業の生産規模拡大につながる:

台湾製産業機械の一部製品は中国への輸出でゼロ関税が適用されること、および日中関係の悪化以降、中国が日本からの設備調達を大幅に減らしている状況を受け、日本の産業機械メーカーは中国の反日感情および高い関税率を考慮し、台湾への投資を引き続き拡大すると見込まれる。

(2)マイナス要因

1. 日本円の為替相場が1米ドル=100円前後を維持すれば、台湾産業機械業のASEAN地域での販売にマイナス:

ASEAN地域は台湾産業機械業にとって主要輸出先の一つとなっているが、同地域は日本を主要輸入先としており、円安傾向が始まって以来、日本メーカーからの輸入比率が拡大を続けている。2014年も円相場が1米ドル=100円前後を維持すると予測されるほか、日本は「ASEAN+3(日中韓)」の自由貿易圏形成を積極的に進めており、今後台湾元為替相場が相当の下落を見せなければ当産業のASEAN地域における販売に悪影響が及ぶと懸念される。

2. 中国の機械輸入代替政策および経済成長の鈍化が台湾からの産業機械調達減につながる:

中国は自国機械産業の育成を目的として輸入代替政策を実施しているほか、多くの国際的研究機関は同国の2014年経済成長率が前年比で縮小すると予測しており、これが産業機械の輸入需要低下につながり、台湾からの調達にも打撃を与えると懸念される。

3. 台湾市場の需要低迷が台湾産業機械業の国内向け販売にダメージを与える:

台湾における2014年の民間固定資本形成は前年比プラス成長を維持すると予想される。しかし、成長率は縮小するとみられるほか、同年、台湾では政策金利の引き上げが見込まれるため、台湾企業の投資意欲に影響が出て内需の低下につながり、当産業の国内販売にもマイナス要因となると考えられる。

(3)総合分析

1. 2014年、世界経済全体としては成長が見込め、米国および欧州経済が好転が予想されることは、世界的な経済状況に影響を受けやすい台湾の産業機械業に需要拡大効果をもたらすとみられるが、ASEAN地域における同年の経済成長見通しには不確定要素が充満している。特に国際資本が新興市場から撤退すれば、現地の金融市場に資金が不足し、製造業の投資意欲および設備投資の低下につながると懸念される。このほか14年の中国経済は成長の鈍化が見込まれ、さらに同国では機械の輸入代替政策が敷かれていることが当産業にダメージを与えると予想される。

こういった状況から海外市場を主なターゲットとする当産業の14年生産額はマイナス成長に落ち込む可能性があり、景気の低迷が続く見通しだ。ただ業界内を分野別に見た場合、それぞれの競争力に違いがあるため状況は異なるものとなる。

2. 台湾の産業機械業を分野別に見ると、生産額で最大比率を占める「電子・半導体製造設備製造業」は、国内電子部品産業の景気が継続して上向くと予想されることから関連設備需要も拡大するとみられる。また「化学工業機械設備製造業」も、基準となる前年の数値が低いことに加え、石油・化学産業の景気が好転すると見込まれることからその生産額は増加が期待できる。

一方、「食品・飲料・たばこ生産用機械設備製造業」、「紡織・アパレル・皮革製品生産用機械設備製造業」、「ゴム・プラスチック加工用機械設備製造業」、「未分類・その他専用機械設備製造業」といった輸出比率の高い分野は、中国およびASEAN地域の調達規模が縮小する影響で生産額の減少が予測される。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722