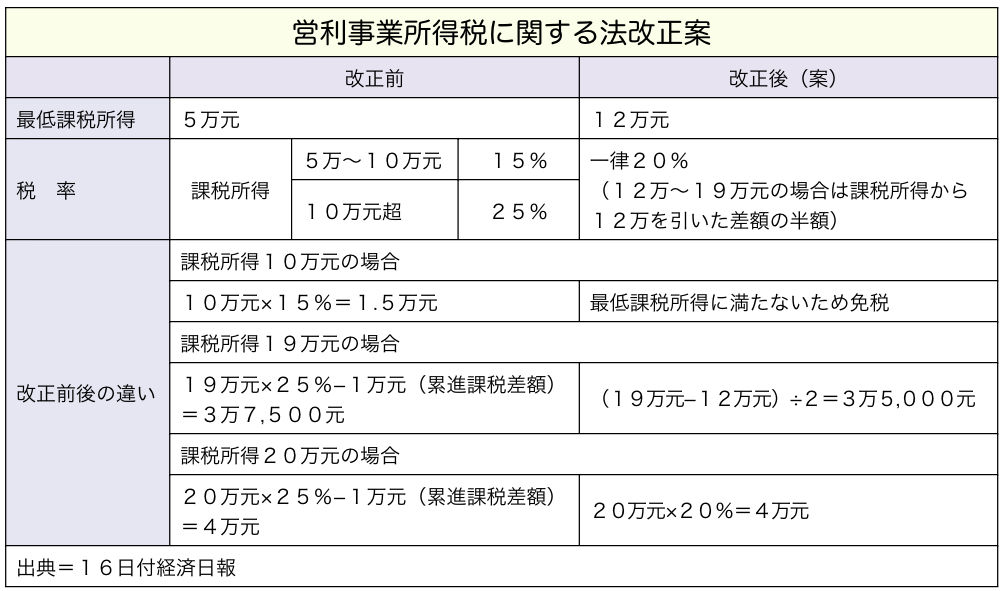

財政部はこのほど、営利事業所得税(法人税)の最低課税所得を現在の5万台湾元から12万元(約32万4,000円)へと大幅に引き上げることを決めた。所得税法の一部改正案に盛り込まれる。16日付経済日報が伝えた。

今回の措置は、行政院賦税改革委員会の決議に基づき、営利事業所得税の税率を一律20%に引き下げた場合、年間法人所得が20万元以下の企業で税負担が増大する問題点が指摘されたため、最低課税所得の引き上げなどでバランスを取ることにした。

今回の見直しにより、法人所得が12万元に満たない企業は営利事業所得税を納付する必要がなくなる。現行税法では課税所得10万元の企業を例に取ると、15%の所得税がかかり、納税額は1万5,000元だったが、見直し後は納税額がゼロとなる。

課税所得が12万~20万元の場合、見直しを行わないと減税効果が生まれないケースがあった。例えば、課税所得が19万元の場合、現行の営利事業所得税の税率(25%)では累進課税差額を差し引くと、税額が3万7,500元だが、20%の一律課税では累進課税差額分がなくなるため、税額は3万8,000元に増えてしまう。このため、財政部は今回の見直しで、課税所得が20万元以下の場合、最低課税所得の12万元を超過した額の半額を税額とすることにした。例えば、課税所得19万元の場合、最低課税所得の12万元を差し引き、さらに差額の7万元の半額に当たる3万5,000元が税額となる。

これにより、課税所得が20万元以内の企業は、20%の一律税率適用後、例外なく減税の恩恵を受けることになる。