記事番号:T00062586

•2013年Q3生産額は前年同期比7.90%減、販売額は同11.13%減少

•2013年Q3分野別販売額はいずれもマイナス成長。「FPD生産装置・部品」のマイナス幅が最大

•2013年Q3輸入額は前年比マイナス、輸出額は日中向け需要増により同13%増加

•川下電子メーカーの投資意欲が低かった影響で各社の2013年業績は総じて不調

•北米半導体製造装置業界の市況好転に伴い北米向け輸出には今後、改善が見込める

•2014年は台湾電子業界で投資意欲が高まり、当産業販売額も成長が見込める

•2014年は「半導体製造装置・部品」の販売額で成長、「FPD製造装置・部品」で小幅マイナスが予測される

1.2013年概況

(1)生産額・販売額

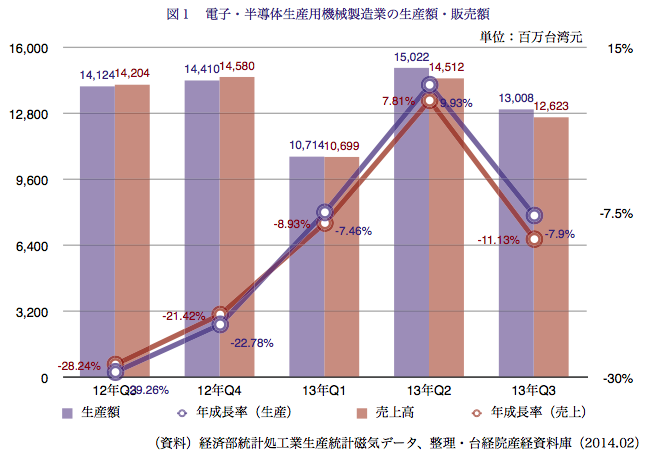

2013年第3四半期の電子・半導体生産用機械製造業の生産額は前年同期比7.90%減、販売額は同11.13%減少した(図1参照)。マイナス成長となった要因としては▽国内電子業界の設備投資が設備を輸入に頼るファウンドリー業界に集中したこと▽PC需要が弱まったことでDRAM価格が低下、これにより第3四半期以降、半導体業者の設備投資意欲が減退▽中国で家電購入補助政策の打ち切りに伴いテレビ購入意欲が低下し、同国の液晶パネル需要が縮小▽中国のテレビブランドが在庫管理を厳格化したことを受け、パネルメーカーも在庫消化を進め設備調達意欲が低下――が挙げられる。

第4四半期は▽中国の経済成長が鈍化した影響でスマートフォン需要が頭打ちとなり、川下顧客が在庫調整戦略を採った▽半導体業界で依然、在庫調整が続いた▽液晶パネル価格の大幅な下落、および中国における新たなパネル生産ラインの稼働を受けて台湾のパネルメーカーの稼働率が低下――といった要因により、台湾電子業界の設備投資意欲が低迷。電子・半導体生産用機械製造業の2013年10〜11月生産額は前年同期比13.18%減、販売額は同14.85%。第4四半期通期でもマイナス成長となったとみられる。

(2)分野別販売額(13年Q3〜Q4)

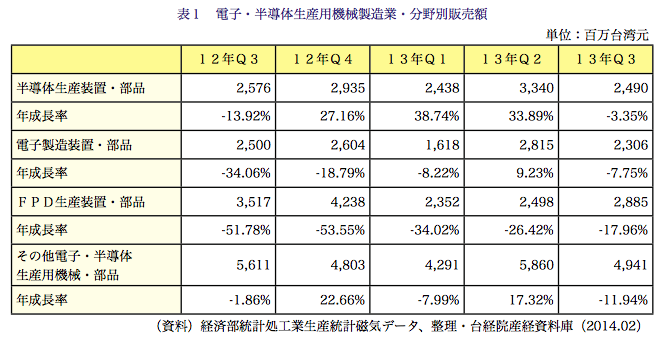

電子・半導体生産用機械製造業の2013年第3四半期販売額を分野別に見ると、いずれもマイナス成長となった。特に「フラットパネルディスプレイ(FPD)生産装置・部品」の同期販売額は、▽国内大手パネルメーカーの赤字が長引いたことで経営方針が転換された▽中国での需要減▽テレビブランドの在庫管理厳格化――などが主因となり、前年同期比17.96%減と最大のマイナス幅を記録した。一方、「半導体生産装置・部品」はDRAMメーカーの設備関連支出減と半導体メーカーの投資意欲減退により同3.35%減、「電子生産装置・部品」は川下電子業界の需要減を受けて同7.75%減、「その他電子・半導体生産用機械・部品」も同11.94%減となった(表1参照)。

「FPD生産装置・部品」の2013年第4四半期販売額は国内液晶パネル業界の景気低迷が続いたこと、および中国メーカーの脅威が増大した影響でマイナス成長が続いたもよう。「その他電子・半導体生産用機械・部品」も同期はマイナス成長となった。「半導体生産装置・部品」はSKハイニックス・中国・無錫工場の爆発事故を原因としてDRAM価格が13年秋に急上昇した影響で設備需要が増加、 唯一のプラス成長を記録した。

(3)輸出入額(13年Q3〜Q4)

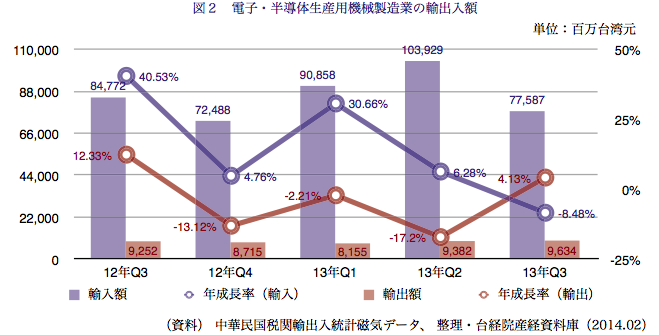

電子・半導体生産用機械製造業の2013年第3四半期輸入額は、国内電子業界全体で投資意欲が低下、半導体メーカーの設備投資意欲も消極化したことが要因となり、 前年同期比8.48%減となった(図2参照)。

なお2013年Q3における電子・半導体生産用機械輸入先上位5カ国と輸入額比率は以下の通り。▽オランダ、34.40%▽日本、26.81%▽米国、18.34%▽シンガポール、8.27%▽中国、3.49%——。 オランダ(同109.57%増)および中国(同32.76%増)からの同期輸入額は大幅増。日本(26.55%減)、米国(32.84%減)、シンガポール(33.74%減)からの輸入額は大幅に減少した。

一方、同期輸出額は 主要輸出先である中国の電子産業の成長が継続、日本も台湾からの調達を増やしたことで同4.13%増加した。

2013年10月の輸入額は前年同月比43.22%増、11月も同39.47%増のプラス成長を記録。設備輸入需要が高まり、第4四半期通期でプラス成長となったもよう。ただ、同期輸出額は、中国での需要減退、米国、タイにおける設備調達減が要因となりマイナスに落ち込んだとみられる。

(4)業界各社の業績

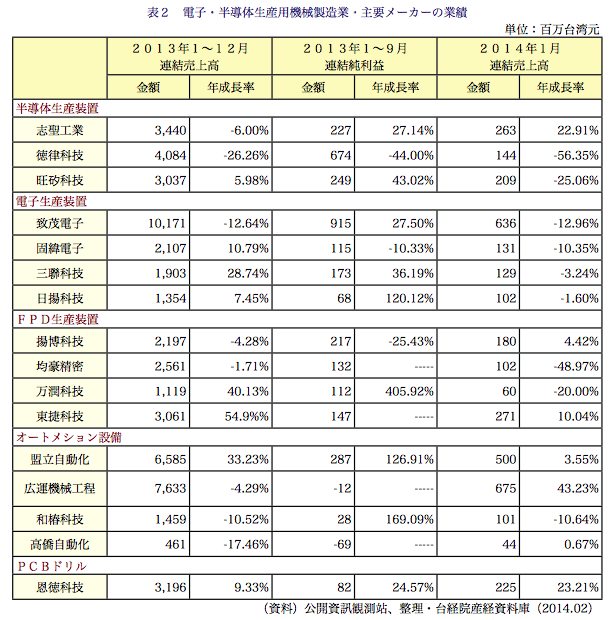

徳律科技(TRI)は鴻海科技集団(フォックスコン)の調達部門元幹部による背任事件に関わったとして取引が打ち切られた影響で2013年連結売上高が前年比26.26%減となった。このほか▽和椿科技(Aurotek)▽高僑自動化科技(TERA・AUTOTECH)▽致茂電子(クロマ)▽志聖工業(C SUN MFG)▽広運機械工程(ケンメック・メカニカル・エンジニアリング)▽揚博科技(Ampoc)▽均豪精密工業(ギャラント・プレシジョン・マシニング、GPM)――もマイナス成長となった。

一方、東捷科技は液晶パネル大手、群創光電(イノラックス)が4K2K製品に注力し、生産設備を追加したことに恩恵を受け、同54.90%の大幅成長を記録した。▽万潤科技(オールリング・テック)▽盟立自動化(Mirle・Automation)▽三聯科技――は20%を上回る増収となった。

2014年1月の連結売上高は、志聖工業と広運機械工程が大幅なプラス成長に転じたほか、恩徳科技(アンダーソン)も前年同月比23.21%増を記録した。しかし大部分は引き続きマイナス成長となり、▽徳律科技▽旺矽科技(MPI)、▽均豪精密▽万潤科技――は同20%以上、▽和椿科技▽致茂電子▽固緯電子実業(GW・Instek)も同10%以上のマイナス幅を記録した。

なお2013年1〜9月の各社連結純利益は、売上高の大幅減を受けて徳律科技が前年同期比44%の大幅なマイナスとなったほか、広運機械工程と高僑自動化も赤字に陥った。一方、▽盟立自動化▽和椿科技▽万潤科技▽日揚科技――は売上増や利益率の向上により、同期純利益が前年同期比2倍以上に成長。均豪精密と東捷科技は黒字転換を果たした(表2参照)。

2.2014年の景気見通し

(1)概況

2014年の世界経済の成長について国際的研究機関はいずれも楽観的な見方を示しており、電子業界の投資意欲が高まるとみられるほか、中国における電子産業の発展を受けて台湾の電子・半導体生産用機械製造業に需要の拡大が見込め、電子・半導体生産用機械製造業の2014年販売額はプラス成長が見込める。ただ、米連邦準備制度理事会(FRB)が債量的金融緩和(QE)政策を縮小が電子産業に不確定要素をもたらしていること、および液晶パネル業界の生産能力過剰問題による台湾パネルメーカーへのマイナス影響が予測されることから、成長幅は小幅にとどまる見通し。

(2)分野別販売額

スマート型モバイル機器市場の成長およびウエアラブルデバイス(装着型端末)の登場が、ファウンドリーおよびハイエンド・パッケージング・テスティング(封止・検査)業界の需要増を引き続き促し、台湾半導体メーカーにさらなる恩恵をもたらす見通しで、「半導体生産装置・部品」の 2014年販売額は成長率がさらに上昇する見通し。また、「電子生産装置・部品」、「その他電子・半導体生産用機械・部品」の販売額も川下電子業界の景気回復により、プラス成長が見込まれる。

一方、液晶パネル業界でサムスン電子の蘇州8.5世代工場、京東方科技集団(BOEテクノロジーグループ)の8.5新世代工場が相次いで稼働し、世界全体の生産能力が拡大するため、台湾パネルメーカーは設備投資を引き続き縮小するとみられ、「FPD生産装置・部品」の販売額は小幅なマイナス成長に陥ると予測される。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722