リサーチ マーケティング 台湾事情 作成日:2016年12月22日

機械業界 製造業全般記事番号:T00068139

一、業界の現状

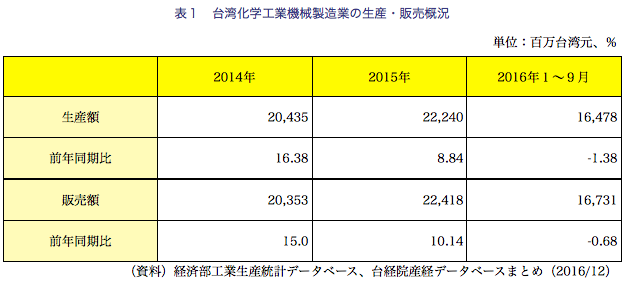

1.16年1〜9月生産・販売額

2016年に入って以降、原油国際価格が月ごとに上昇する状況の中、石油・化学関連企業の利益は目に見えて回復。国内石化メーカーの投資規模拡大につながった。経済部の統計によると、今年1〜6月の国内「石油・石炭製品製造業」および「化学材料製造業」、「化学製品製造業」における機械設備支出はそれぞれ前年同期に比べ7.54%、2.90%、10.82%増加した。

しかし、国内のバイオテクノロジー産業が台湾浩鼎生技(OBIファーマ)のインサイダー取引事件に影響を受けたこと、および製薬会社の設備投資がピークを過ぎ、製薬関連の設備需要が減退したこと、さらに台塑集団(台湾プラスチックグループ)が今後、国内投資を大幅に削減し、海外市場での展開を強化すると表明したことなどに影響を受け、台湾化学工業機械製造業の2016年1〜9月生産額は164億7,800万台湾元で前年同期比1.38%減、同期販売額も167億3,100万台湾元で同0.68%減とマイナス成長に陥った(表1参照)。

また最近、国際原油価格が比較的大幅な変動を見せていることから川下の石化産業で投資に模様眺め傾向が強まっているほか、台湾化学繊維(フォルモサ・ケミカルズ&ファイバー、台化)彰化工場が排煙の硫黄含有量が基準値を上回るとして彰化県政府による許可証更新が認められず、操業中断に追い込まれた問題が業界に衝撃を与えていること、および製薬関連の設備需要が引き続き低迷していることから第4四半期の生産、販売額も減少が続くと予測される。

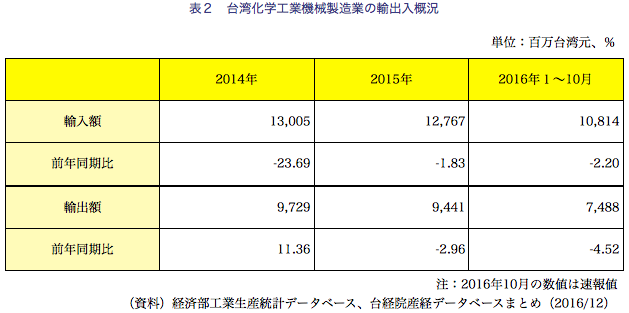

2.16年1〜10月輸出入額

今年に入って以降の原油価格上昇を受けた利益状況の顕著な回復に伴い、石化メーカーが設備投資を拡大した一方、円高が続いたことで台湾化学工業機械製造業の川下産業における日本からの調達規模は縮小した。また2014年に第4原子力発電所の建設工事が停止した影響で原子炉用核燃料要素(カートリッジ式)の輸入額が大幅に減少した後、国内の原発では一部発電機の運転が不能となり、関連設備需要の低迷が続いている。さらに台プラグループが国内投資を縮小したことで当産業の輸入需要が低下し、台湾化学工業機械製造業の2016年1〜10月輸入額は108億1,400万台湾元と前年同期比2.20%のマイナス成長を記録した。

一方、第4四半期は台化・彰化工場の操業中断に影響を受けて石化業界における当産業関連設備の輸入需要が弱まっているものの、原子炉関連の輸入は第4四半期に集中するため、台湾化学工業機械製造業の同期輸入額は前年比で顕著な増加を見せると予想される。

なお中国と米国主要輸出先とする輸出については、国際原油価格が底を打ったものの、米国のシェールオイルが依然として採掘コストに達していないこと、中国における経済成長鈍化、および環境保護意識の高まりを受けた各地方での関連争議の頻発、さらに今年に入って以降、国際為替相場が大きく変動していることなどが当産業の輸出に不利な影響を及ぼしており、台湾化学工業機械製造業の2016年1〜10月輸出額は74億8,800万台湾元で前年同期比4.52%の減少となった(表2参照)。

第4四半期は米国市場向け需要の低迷は続いているものの、中国からの調達は大幅に増加しており、同期は輸出額も顕著な増加を見せると見込まれる。

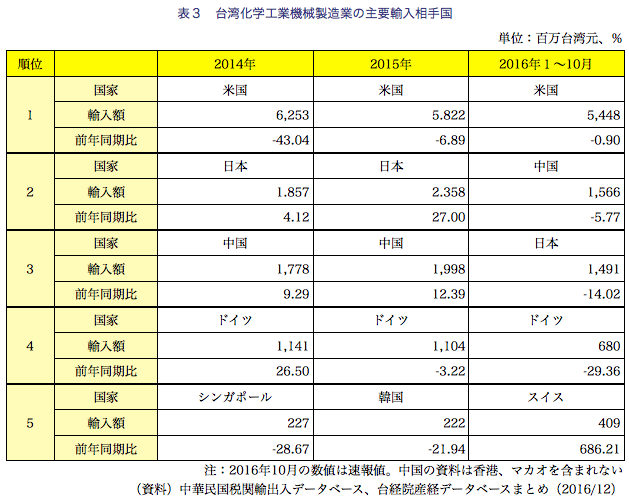

3.16年1〜10月国別輸入額

当産業における2016年1〜10月輸入額の上位5カ国は▽米国▽中国(香港、マカオを含まず)▽日本▽ドイツ▽スイス――で、同5カ国からの輸入が全体の88.72%を占めた。

うち米国からの輸入は台湾で原発関連の調達規模が縮小した影響で同期輸入額が前年同期比0.90%減の54億4,800万台湾元にとどまった。中国、日本、ドイツからの輸入額もそれぞれ5.77%、14.02%、29.36%の減少を記録。ただ、スイスからの輸入額は686.21%の大幅成長を記録した(表3参照)。

4.16年1〜10月国別輸出額

当産業における2016年1〜10月輸出額の上位5カ国は▽中国(香港、マカオを含まず)▽米国▽ベトナム▽日本▽インドネシア――で、同5カ国向け輸出が全体の60.13%を占めた。

中国の経済成長鈍化、および同国政府が生産能力の過剰問題解消に取り組んでいること、さらに石化産業におけるエネルギー消費の高さ、環境汚染の深刻さが問題となり、各地で市民による抗議活動が相次いでいることを受けて中国メーカーは投資先を東南アジア諸国連合(ASEAN)に移している。ただ今年10月、中国における台湾からの化学工業機械の調達規模は大幅に増加したため、同国向け2016年1〜10月の輸出額は17億1,700万台湾元と、前年同期比0.16%の小幅減にとどまった。

一方、米国の石化業界(特にシェールオイル開発業者)で設備調達意欲が低下したことから2016年1〜10月の同国向け輸出額は前年同期比14.09%減、日本向け輸出も同3.44%減となった。ただ、ベトナムおよびインドネシア向け輸出額はそれぞれ同0.30%増、11.62%増とプラス成長を見せた(表4参照)。

二、業界の動向:台プラの国内投資縮小に打撃

2016年初頭、台プラグループは米国で4基目となるエタン分解プラント建設計画を始動させ、傘下の台塑石化(フォルモサ・ペトロケミカル)を通じて、既にルイジアナ州に対し環境影響評価実施の申請を行った。同計画は計94億米ドルを投じてエチレン年産能力240万トンのプラントを建設するというもので、竣工は18年上半期を予定する。同プラントの完成後、米国における台プラのエチレン年産能力は526万トンと、台湾の第6ナフサ分解プラント(雲林県麦寮郷、通称六軽)の293.5万トンを大きく上回ることになる。

世界的な産業環境の変化に伴い、台プラは現在、米国、中国、ベトナムの3カ国を優先的な投資先としており、今後3年間の海外投資の比重は従来の25%から80%へと大幅に拡大する見通しだ。海外投資規模の拡大方針、国内の環境審査、政治的要因などにより、同グループの台湾における今年1〜9月の設備調達規模は前年同期比17.11%減少、特に南亜塑膠工業(南亜プラスチックス)と台化の調達減が最も深刻となっている(表5参照)。

台湾の石化産業をリードする台プラの設備投資縮小は台湾化学工業機械製造業の国内における発展にも不利な影響を及ぼしている。

三、今後の展望

2017年は世界的に石油製品の供給過剰が続き、石油精製メーカーの収益率が低下すると予想される。また、化学材料業界は中国経済の成長鈍化による石油化学工業原料、汎用プラスチックの需要減退に打撃を受ける見通しだ。このほか、米国でエチレンやポリエチレンの生産能力拡大が見込まれる一方で、ナフサ価格のさらなる下落は難しい状況の中、来年の化学材料製造業界は景気が下降するとみられている。こういった状況は台湾の化学工業機械製造業の需要にもマイナス要因となり、さらに台化・彰化工場の操業中断は国内の石化メーカーの経営環境が厳しさを増していることを示し、米国の利上げも当産業の川下企業の投資意欲減退につながっており、当産業の来年の生産、販売額は依然としてマイナス成長が続く上、マイナス幅は今年より拡大する可能性が高い。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722