記事番号:T00062487

2013年Q2における業界概況

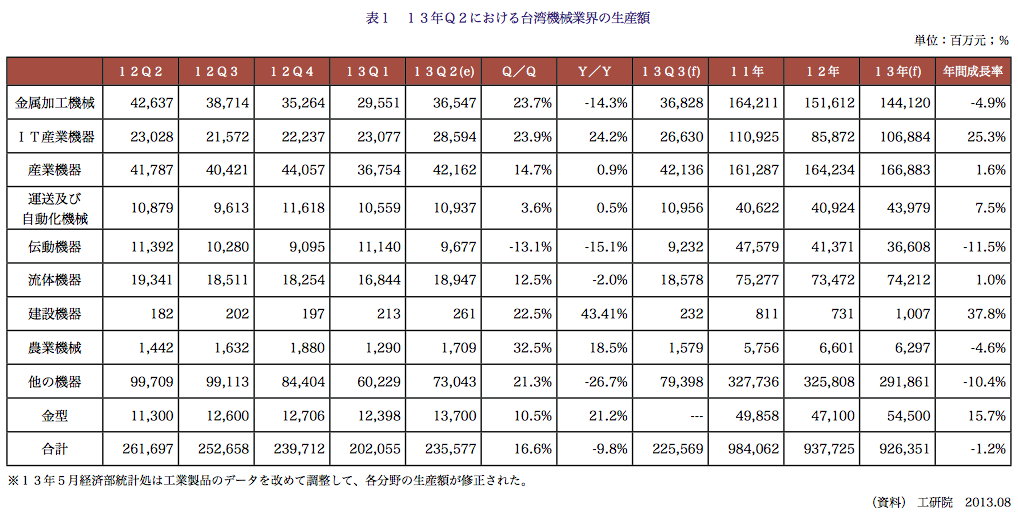

13年Q2における台湾機械業界の生産額(金型抜き)は、12年同期比9.8%減の2,355.8億台湾元に下落した。欧州債務危機による影響を受け、欧米経済が減速し、中国経済も軟着陸の恐れがあり、11年後半から欧米と中国の業者は資本的支出を削減している。また、韓国がEUと米国とFTA(自由貿易協定)を締結したため、12年後半から13年Q1にかけ、台湾工作機械の受注が減少した。13年Q2の機械業界の生産額はQ1より6.7%増と成長したが、欧米市場と中国市場の回復は見通し不明であるため、Q3の生産額は12年同期比6.0%減の2,256億台湾元になると予想されている。

中国政府は13年から積極的に都市化への促進を始めており、東南アジア市場の開拓及び6,000億〜6,500億人民元を投じて鉄道建設を行うため、13年Q3から中国のGDP成長は更に減速すると予測されている。それに加え、欧米の経済はまだ回復しておらず、韓国もEUと米国とFTAを締結したため、13年における当業界の生産額(金型含め)は、12年より1.2%減の9,264億台湾元になると推測される。13年Q2の工作機械の生産額は、Q1より23.7%増の365億台湾元と成長したが、12年同期比では14.3%減下落した。そして、13年Q1から、日本円の急速な切下げにより、台湾工作機械製品と日本製品の価額差は本来の25%〜30%から10%になり、欧米の中低価格帯の工作機械市場に参入した業者に大きな影響を与えた。また、中国の中低価格帯の工作機械の過剰と輸入代替により、 台湾工作機械に対する需要が低減している。

上記で述べたことにより、13年における当業界の生産額は、12年より4.9%減と下降すると予測されている。

台湾半導体メーカーは資本的支出の引上げと同時に、国内製品を使用するようにしている。FPD(フラットパネルディスプレイ)装置業界は、大型タッチパネルに関する開発により、関連設備へのニーズが増加したため、13年Q2にIT産業機器業界の生産額は、Q1より23.09%増の286億台湾元になり、12年同期比でも24.2%増と成長した。

産業機械は台湾機械業界において、生産額が最も多い項目であり、木工機械、プラスチック機械、繊維機械、食品機械、印刷機械、化学機械、包装機械などを含んでいる。近年、中国産業機械業界の急速な発展およびアジアとラテンアメリカへの積極的な進出により、当業界の輸出と生産額に影響を与えている。また、東南アジア諸国への輸出の割合が増えており、今後は中国の代わりに東南アジアが当業界の最大輸出先になる可能性がある。13年Q2の当業界の生産額は前年同期比0.9%増の422億台湾元になると予測されており、13年の生産額は12年より1.6%増の1,669億台湾になると予測されている。

台湾機械業界における他の重要な分野については、13年Q2における流体機械(ポンプ、コンプレッサ、バルブなど)の生産額が、前年同期比2.0%減の189億台湾元であり、通年の生産額は1.0%増の742億台湾元と予測されている。また、Q2における輸送用機器と自動化機械の生産額は、それぞれ前年同期比0.5%増と7.5%増の109億台湾元と440億台湾元である。世界製造業の景気はまだ不安定であるため、台湾伝動機器業者の受注(ギア、ベアリング、ボールねじ、リニアガイド含め)は減速しており、Q2での生産額は前年同期比15.1%減の97億台湾元であり、通年の生産額は12年より11.5%減の366億台湾元になると予測されている。

自動車業界の受注増加により、機器業界における国内需要は高まり、機器業界を支援している金型業界への注文も増加した。13年Q2における金型業界の生産額は前年同期比2.2%増の137億台湾元に成長した(表1参照)。

2013年Q2における重大事件の分析

一.長期的な世界工作機械業界の激しい競争に備えるため、生産プロセスと設計プロセスを洗練化

事件

世界経済が徐々に好転し、程泰機械(GOODWAY)、高鋒工業、東台精機などの工作機械メーカーの受注はQ2から増えており、Q1より23.7%増加した。しかし、全体的に言えば、中国は経済減速および産業再構築により、中低価格帯の工作機械への需要は減少し、台湾機械業界に影響を与えている。また、当業界は円安ショックおよび韓国のEUと米国とのFTAの影響を受け、13年Q2での生産額は前年同期比14.3%減と下降した。

影響

日本、韓国、欧州と競合している台湾工作機械は、コストパフォーマンスに優れているが、中国と東南アジアなどの新興国市場で、日本と中国と競合しなければならない状況に置かれている。円安の影響により、台湾製品と日本製品の価額差は10%以内に縮小されており、中国も低価格製品で世界シェアを占めようとしているためである。

市場ニーズに応え、製造プロセスと設計プロセスを洗練化する方向は、台湾メーカーにとって、一番確実な道である。そして、TPS(トヨタ生産方式)は台湾の技術能力と機械品質の向上にとって最も良い方法であり、台湾が世界競争で生き残り続ける方法でもある。

二.重慶をロボット産業都市化へと推進する中国。

事件

中国政府傘下である工信部装備工業司の中国ロボットの年間生産額は、23年に3,000億人民元に達すると予測したため、中国科学院の重慶エコ・スマート技術研究院は、 Q2に各ロボット製造業者と重慶両江新区と投資協定を締結し、重慶両江ロボット産業園に正式に参入した。重慶市長である黄奇帆は、重慶の目標を13年にロボット産業の生産額を500億人民元、20年に1,000億人民元とし、外資も含まれるロボット製造業者を重慶に招くと表明した。12年の中国人件費は、09年より60%増加し、既にタイ、マレーシアを超え、アジア新興国において人件費が最も高い国となった。工信部が公表したデータによると、世界シェアが上昇している中国製造業は、すでに世界製造業の20%の割合を占めるようになっている。40%を超える世界一の年間平均成長率を持つ中国のロボット市場は、15年に世界総数の16.9%である3.5万台に達し、世界一広い市場になると予想されている。

影響

中国では重慶以外に、青島、昆山、唐山、遼寧等、の多くの都市で大規模なロボット産業拠点を計画しており、このことから中国市場における産業用ロボットに対するニーズ及び中国地方政府が経済を発展するために、ロボット産業を促進していることが分かる。中国のロボット産業はまだ開発の初期段階であり、その効力と影響はまだ分からないが、各拠点の協調状況、産業クラスターの形成、市場の需要と供給状況など、まだまだ観察していく価値がある。

三.世界半導体設備メーカーが中部科学園区へ参入

事件

14年末までに、TSMCに18インチウエハー工場建設の土地を提供するため、「中科(台中科学園区)台中園区拡大プロジェクト」は、積極的に環境評価と地目変更を行っている。当工場は、包装機器業界など半導体業界の川下業者にビジネスをもたらすため、世界一半導体露光装置メーカーであるオランダのASML、世界一のレーザ加工機器メーカーであるドイツのトルンプ、レーザ応用機器の大手メーカーであるフランスのAmplitude Systemesなども、中科のバックエンド業者と連携し、台湾に合弁工場を設置する意志を示した。

影響

18インチウェハー工場への投資金額は莫大で前例がないため、機器メーカーとファウンドリ業者が全面協力することで、価値のある製品を製造できるようになる。近距離で顧客にサービスを提供するため、外資系の半導体製造装置および部品メーカーは台湾に参入する意志を示した。その参入により、台湾労働者の雇用が増加し、業者が部品の仕入れおよびOEMを受ける可能性も増加し、もともと半導体製造装置のバックエンドに関する自給率が高い台湾に、技術向上させる機会を与える。

将来展望

一.2013年後半

Q3において、台湾機械業界の挑戦は円安ショックであり、その影響はQ3とQ4の間に発生すると予測されている。過去の為替レートで販売される日本製品の在庫がなくなり、Q3に新しい為替レートで販売する製品は、これから当業界に影響を与えるからである。一方、中国政府は13年Q3に「穏中求進(安定成長を前提に深化していく)」の政策を出し、年内に6,000〜6,500億人民元の鉄道建設を完成させようとしている。アジアの新興国市場における需要は国によって異なり、円安により部品コストが低減されている上に、今までのサイクルではQ3の生産額はQ2より上回る傾向があるため、Q3における台湾機械業界の生産額はQ2より増加すると推測されている。

SEMI(半導体製造装置材料協会)が公表したデータによると、13年6月の北米半導体製造装置メーカーのBBレシオ(出荷額に対する受注額の割合)は1.10であり、六ヶ月連続1の記録を超えた。また、日本半導体製造装置のBBレシオは、六ヶ月の間に一度だけ1より下回り、6月のQ3は楽観視できる数字である1.4を示した。一方、日本ディスプレイ装置のBBレシオは、5月も6月も1より下回っており、Q3において楽観視できる数字ではない。

ここ三ヶ月の間で中国のPMI指数(購買担当者指数)は連続下落しており、台湾の自動化機械メーカーの関心を引いた。中国が金融引締めを行っており、多くのキャッシュフローも不動産に流入されているため、工業自動化に関する発注が低下しているが、中国政府は実体経済を重要視しているため、工業自動化の長期発展は期待できる。

不景気から脱出するため、高付加価値化以外に、台湾金型業者は新興国市場に積極参入する準備を行い、政府に関税ゼロの交渉およびECFAの締結を促すべきである。

二.今後

12年から、中国は産業構造の最適化のため、高付加価値・高技術の機械(中ぐりフライス盤、フレキシブル製造セル(FMC)、ターニングセンタ、CNC研削盤、CNCクランクシャフト加工機械、CNCインクリメンタルフォーミングマシン、フローフォーミングマシン、大型CNCホブ盤、大型CNC研削盤など)を輸入しようとしている。また、13年〜15年にかけて、中国の鉄道建設における投資規模は1.8兆人民元あり、台湾機械業界にとって輸出の好機ある。しかし、下記に述べる三つ課題について、注意する必要がある。まず、欧米業者の中国におけるマーケティング戦略は、「ハイエンド機種の低価格化」と「高価格機種のビギナーバージョン」であること。次に、韓国の欧米とのFTAにより、欧米に輸出される台湾機械は、2〜5%関税差額の削減を要求されるようになること。これは、年間輸出額が40〜50億米ドルあり、年間8億米ドルの工作機械を米国へ輸出している台湾機械業界に大きな影響を及ぼす。最後は、円安によって、台湾業者に対する発注およびオーダーが減少して、注文の競合となる日本業者も現れること。

スマートフォンおよびタブレット型コンピューターの人気が続いているため、13年の半導体製造装置市場への投資額は12年より増加すると予測されている。タッチパネルおよび高解像度の4K2K製品とタッチパネルにより、FPD装置業界は盛んになっている。12年後半から中小型パネルの製造装置が増え、大型パネル製造装置への投資も継続していることから、FPD装置業界は13年に小幅成長する。

世界経済の見通しは不明の状況であるが、金型業界は依然と高成長を維持している。今後、金型業界はICT(情報通信技術)とエコの概念を導入することに、その生産額は5%の成長率が見込めると予測されている。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722