記事番号:T00062497

一.台湾化学工業機械業界の現状

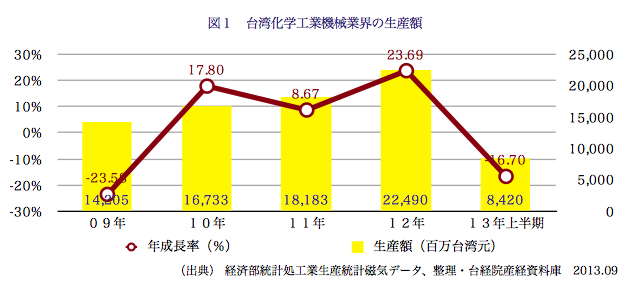

1.設備更新需要の低下および石油化学業界の業績不振により設備調達規模が縮小し、台湾化学工業機械業界の2013年上半期生産額は著しく減少した。また、第3四半期の生産額も前年比マイナスが予測されている。

2010年の世界的な景気好転を受け、台湾の石油化学業者は設備投資支出の拡大を開始した。さらに2011年、台塑集団(台湾プラスチックグループ)で相次いで事故が発生し、石化業界の安全に対する関心が高まった。これにより同業界内で老朽化設備の更新が加速、川下業者でも設備更新需要が高まったことが売り上げ増加のけん引役となって当業界の2012年生産額は力強い成長を見せた。

しかし石化産業では13年上半期、3年間にわたり成長が続き、比較基準となる昨年の数値が高かったこと、川下石化業者の設備更新需要低下、国際原油価格の下落傾向が続いたことが要因となって業績が落ち込み、設備投資予算も削減された。このため13年上半期の化学工業機械業界の生産額は前年同期比16.70%減の84億2,000万台湾元となった(図1参照)。また、12年第3四半期の数値が高かったことから13年同期の生産額も前年比マイナスが予測されている。ただ、エジプトとシリアの政情不安によって国際原油価格が著しく上昇していることで石化業界の業績が好転し、化学工業機械の需要拡大につながっており、第3四半期おける当業界生産額のマイナス幅は縮小すると予測されている。

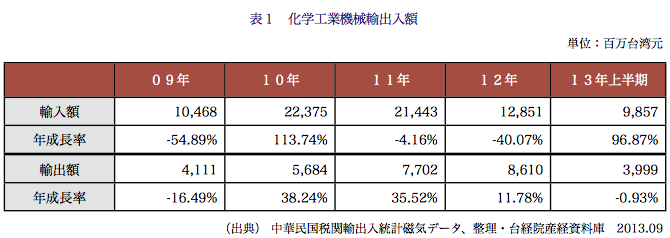

2.台湾第4原子力発電所の稼働に向けた作業が加速したことにより、2013年上半期における化学工業機械業界の輸入額は96.87%の大幅な成長を記録した。一方、海外市場における需要の低下により輸出額は下降した。

景気低迷により台湾石化業界の化学工業機械需要は低下したものの、第4原発のテスト運転が急ピッチで進められている状況を受けて原子炉用の非放射性燃料要素(カートリッジ)輸入量が大幅に増加し、13年上半期における当業界の輸入額を前年同期比96.87%増の98億5,700万台湾元に押し上げた。一方、輸出については化学工業機械の主要輸出相手国である中国と米国が台湾からの調達を減らしたことが要因となって上半期の輸出額は39億9,900万台湾元と前年同期比マイナスとなった。ただ、東南アジア諸国連合(ASEAN)諸国への輸出量が力強い成長を見せたため、マイナス幅は0.93%の小幅なものにとどまった(表1参照)。

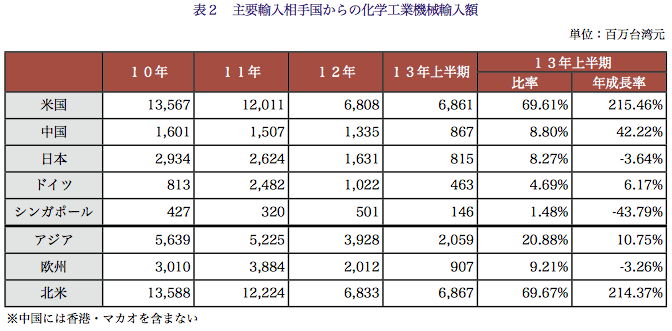

3.2013年上半期、主要輸入相手国のうち中国と米国からの輸入額は増加した一方、日本とシンガポールからの輸入額は減少した。

13年上半期における当業界の輸入相手国上位5カ国は、米国、中国(香港・マカオ除く)、日本、ドイツ、シンガポールとなり、同5カ国合計で総輸入額の92.85%を占めた。第4原発の各工程が相次いで完成し、関連設備の輸入需要が増加している関係で米国からの輸入額が前年同期比215.46%増の68.61億台湾元に上ったほか、中国からの輸入額も同42.22%成長した。一方、日本からの輸入は同3.64%減、シンガポールからの輸入も同43.79%減少した(表2参照)。

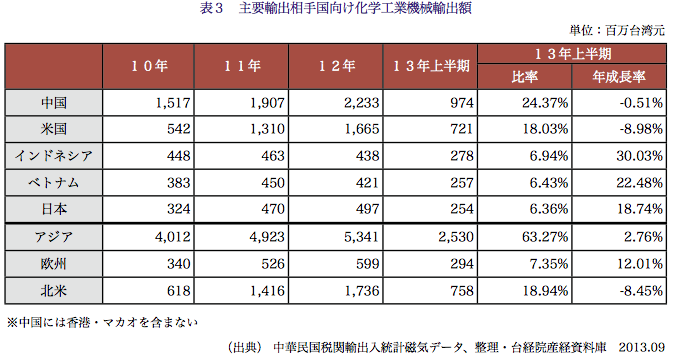

4.2013年上半期、中国と米国向け輸出額は減少したが、インドネシア、ベトナム、日本向け輸出は力強い成長を見せた。

13年上半期における当業界の輸出相手国上位5カ国は、中国(香港・マカオ除く)、米国、インドネシア、ベトナム、日本となり、同5カ国合計で総輸出額の62.13%を占めた。中国への輸出額は前年同期比0.51%減、米国向けは同8.98%減となった一方で、インドネシア向けは同30.03%増、ベトナム向けは同22.48%増、ASEAN全体への輸出額も同4.25%の増加を見せた。また日本への輸出額も同18.74%増を記録した(表3参照)。全体的に見ると、中国への輸出は減少したがASEAN、日本への輸出が増加したため、アジア向け輸出額は25億3,000万台湾元と同2.76%の成長を記録した。なお欧州への輸出額は同12.01%増、北米向けは同8.45%減となった。

二.中国の業界動向

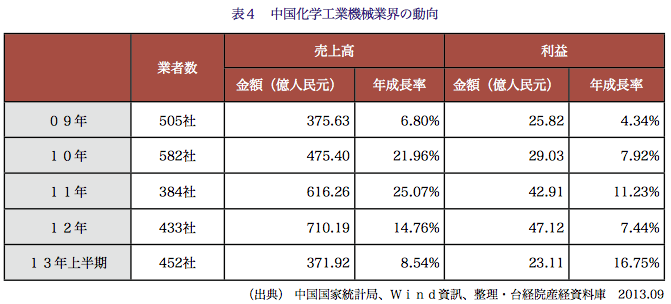

2013年上半期、中国化学工業機械業界の売上高は成長を維持しているものの、その勢いは鈍化している。

近年、中国政府は一連のエネルギー政策を実施しており、13年1月には石油化学産業、化学工業産業における二酸化炭素(CO2)排出量を15年までにそれぞれ10年比で18%および17%削減するという内容を含む「工業分野の対気候変化行動プラン(2012年〜2020年)」を発表した。同プランのCO2削減目標は、第12次5カ年計画(2011〜15年、通称・十二五)が定めた15%を2ポイント以上上回るものとなっていることから化学工業機械需要の継続的拡大につながっている。しかし、中国の経済成長が鈍化した影響により13年上半期における中国化学工業機械業界の売上高は371億9,200万人民元にとどまり、年成長率は14.76%の年成長率を見せた前年同期の数値が高かったこともあって8.54%と前年同期比6.22ポイント低下した。

ただ、技術の向上によって粗利益率が上昇したため、業界全体の13年上半期利益は前年同期比16.75%増の23億1,100万人民元に達した。なお中国政府は13年下半期に入り、13項目から成るエネルギー産業計画を宣言。その中にはエネルギー関連設備製造業の健全な発展、高効率で安全な原発の推進、シェールガスの開発などに関する提言が含まれるため、中国における化学工業機械需要は今後も成長が予測されている。ただ、中国市場における台湾メーカーの競争力は低く、さらに中国政府が輸入代替政策を進めているため、台湾メーカーの中国輸出は苦戦が見込まれている。(表4参照)

三.台湾化学工業機械業界の展望

1.国際原油価格の上昇によって石化業界の経営が好転し、化学工業機械の需要も上向いているが、2013年第4四半期の台湾化学工業機械業界生産額は、比較対象となる前年同期の数値が高いため、依然、年成長率のマイナスが続く見通しだ。

13年下半期は、エジプトおよびシリアの政情不安に影響を受けて国際原油価格が上昇し、当業界の需要回復につながっている。しかし、原油が依然として世界的に供給過剰傾向にあること、および米国の量的緩和政策(QE)がいつ打ち切りとなるか不透明な状況にあることが、石化業者の設備調達意欲に影響を及ぼしており、さらに12年第4四半期の生産額が高かったため、当業界における13年第4四半期生産額の前年同期比成長率はマイナスが予測されている。

2.中国市場における需要拡大の鈍化、および同国政府の機械設備輸入代替政策により、2013年第4四半期も中国向け化学工業機械輸出は引き続き減少する見通しだ。

中国における経済成長の減速に伴い、同国の化学工業機械需要も拡大の勢いが弱まっている。また同国では化学工業機械メーカーが増加し、競争がますます激しくなっている。このほか政府支援を受けて中国メーカーの技術が向上し、さらに輸入代替政策も実施されている状況の中、台湾メーカーは苦戦を強いられている。このため、13年第4四半期の中国向け化学工業機械輸出は引き続き減少すると予測されている。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722