記事番号:T00062749

一.台湾工作機械産業の現状と15年展望

世界的な景気回復に伴い、台湾工作機械産業の2014年1〜8月生産額のうち比較的比重の高いマシニングセンターが前年同期比10.1%増の275億台湾元、NC旋盤が同4.4%増の203億台湾元となっており、産業全体の今年通年の生産額は1,480億台湾元に上り、前年比4.92%の成長が予測されている。

2014年生産額はプラス成長が見込まれるものの、15年は欧米、日本などの大手メーカーが中国市場における販売戦略を「ハイエンド製品の低価格化」に変更したことで台湾製品に脅威となると予想されること、また、中韓および米韓、欧韓FTAの発効を受け、韓国製品の中国や欧米への輸出に比べ台湾製品は関税の差額が2〜5%拡大する見通しとなっており、影響が懸念されるなど多くの困難に直面する見通しだ。さらに中国における工作機械の在庫水準上昇および生産能力過剰、輸入代替が進むことによるロー〜ミドルエンド製品の輸入減少が台湾工作機械メーカーに打撃となる可能性がある他、円安も今後大きな脅威となると見込まれる。

なお現在、台湾の工作機械産業は既に十全なバリューチェーンが形成されており、大多数の工作機械メーカーは5軸マシニングセンターの開発能力を備える。そのうち5社はこれまで経済部に対し「新世代5軸工作機械技術統合計画」を申請。

工業技術研究院(工研院)の工作機械に関する技術開発プロジェクト「A+」の成果を応用し、既存の3軸工作機械の精度を5軸マシニングセンター以上に高めることを目指しているが、現時点でCNCコントローラー(サーボモーターと駆動部を含む)、光学式リニアエンコーダなど重要部品の現地生産化をさらに進める必要がある。

二.台湾ロボット産業の現状と展望

日本、韓国、中国、台湾の知能ロボット産業を見ると、日本メーカーは、先進技術の開発、高付加価値化を重視し、先進的な工業国における需要をターゲットとする製品戦略を展開。韓国メーカーはコンソーシアム型で産業の育成を図っており、主要工業国のほか、補完的に新興国市場をターゲットとすることで日本メーカーとの住み分けを行っている。また、中国は潤沢な資金を後ろ盾にロボットの現地調達率を高め、同国のロボットメーカーは世界市場進出の機会を伺っている。一方、台湾でも国内の投資環境の変化に伴い、多くの製造企業がUターン投資に意欲を示すと同時に労働力不足問題が浮上していることから、産業用ロボットおよびオートメーション化設備産業発展の環境が醸成されつつある。

なお現在、韓国メーカーの単軸ロボットおよび軽荷重ロボットは世界市場において台湾メーカーに比べ競争力で劣るが、高荷重ロボットアームについては今後、大きな脅威となると予想される。韓国メーカーの高荷重ロボットアームは自動車の生産ラインに応用されることが多く、かつ顧客の要求に応じたカスタマイズが可能となっている。中国における膨大な自動車生産量を考慮すると、中韓FTAが発効した場合、現時点で20キログラム以上の高荷重ロボット製品が手薄となっている台湾メーカーは市場開拓において劣勢に立たされる可能性が高い。

三.世界の工場オートメーション化設備市場

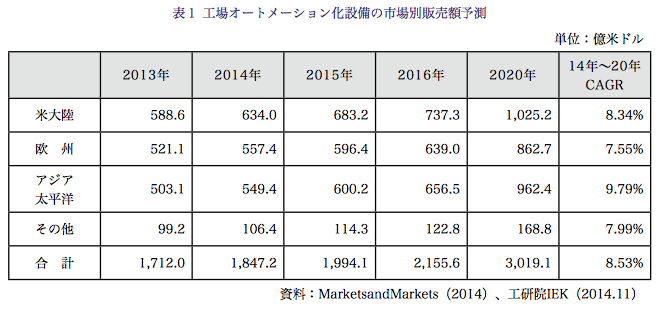

製造業においては今日、省エネルギー化や生産効率の改善、ネットワーク技術統合の推進、競争力向上に向け、工場のオートメーション化が重要な課題となっている。こういった中、世界市場における工場オートメーション化設備の2014年販売額は前年の1,712億米ドルから1,847億2,000万米ドルに増加、15年は1,997億1,000万米ドル、20年には3,019億1,000米ドルまで増加すると予測されており、その間の年平均成長率(CAGR)は8.53%が見込まれている。

工場オートメーション化設備の2014年販売額うち、産業用ロボットが47.1%の250億1,000万米ドルを占める見通しだ。産業用ロボットは生産、検査、製造プロセスのモニタリングに応用され、生産効率の向上、人件費の低減、品質の改善による競争力向上に貢献する。特に人件費の高騰および労働力不足を解決する有力な手段となる。工場オートメーション化設備の需要は米大陸が依然最大となっているが、成長力はアジア太平洋市場が最も高く、14年〜20年の販売額の年平均成長率は9.79%に上ると予測される。(表1)

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722