リサーチ 経営 マーケティング 台湾事情 作成日:2016年2月18日

機械業界 工作機械・産業機械記事番号:T00063684

ㄧ、市場概要

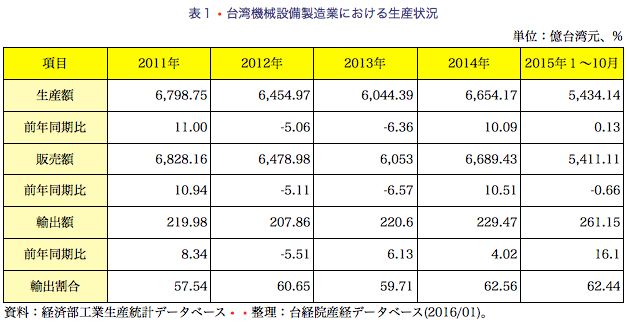

機械設備製造業は受注から出荷まで長い製造期間を要す。世界各国の製造業は2015年の景気を楽観視しているため、14年第4四半期台湾機械設備製造業の受注数は成長を維持した。このうち、米国製造業の国内回帰により台湾機械設備業に対する需要が増加した。一方、台湾機械設備製造業の中国における投資規模は減少したが、台湾製品の中国への輸出割合は増加したため、14年第4四半期台湾機械設備製造業の受注増、並びに15年第1四半期から出荷し始めたため、15年上半期当産業の生産額、販売額は成長のトレンドを維持した。しかし、15年7月行政院主計総処より公布した台湾第2四半期の経済成長率は僅か小幅成長で、第3四半期は衰退に転落する予測の影響を受け、企業の投資意欲は低下している。また、15年8月に入ってから人民元安が進み、当産業が中国市場に対する輸出に衝撃を与えたため、15年下半期から当産業生産額、販売額はそろって減少し、15年1〜10月当産業生産額は前年同期比僅か0.13%増の5,434億1,400万台湾元で、販売額は同0.66%減の5,411億1,100万台湾元のマイナス成長に転落した。

2015年第4四半期台湾の製造業生産指数の下落は続き、機械製造業の輸出受注も減少の傾向を示しているため、台湾企業の投資意欲に影響を与えた。同時に国際為替変動の影響を受け、台湾当産業15年通年の生産額、販売額は前年同期比そろって減少する見通しだ(表1参照)。

当産業各分野の販売額について、2015年1〜10月「専用機械設備製造業」、「汎用機械設備製造業」の販売額は成長のトレンドを維持し、特に「専用機械設備製造業」は最も大きな成長幅を示した。また、台湾電子業は資本投資を減少したものの、一部の設備を台湾メーカーから調達するようになったため、「電子業および半導体生産用機械設備製造業」の販売額をけん引した。さらに、「化学工業機械設備製造業」、「ゴム・プラスチック加工用機械設備製造業」の販売額も大きく成長したため、「専用機械設備製造業」の販売額は前年同期比6.92%増の1,877億7,300万台湾元となった。「汎用機械設備製造業」は「輸送機械設備製造業」、「汚染防止設備製造業」、「電動手工具製造業」および「その他機械設備製造業」の販売額が成長した恩恵を受けているものの、「ポンプ、圧縮機、バルブ製造業」、「伝動機械設備製造業」および「事務機械設備製造業」の販売額が減少した影響を受け、最終的に販売額は僅か0.07%増の小幅成長にとどまった。その他、「金属加工用機械(工作機械)製造業」は円安の影響を受けて競争力が低下し、同時に15年下半期から人民元安がさらに進行したことにより、中国からの需要は大幅減となったため、「金属加工用機械(工作機械)製造業」の販売額は同12.74%減の1,089億6,900万台湾元となった(表2参照)。

二、輸出入概況

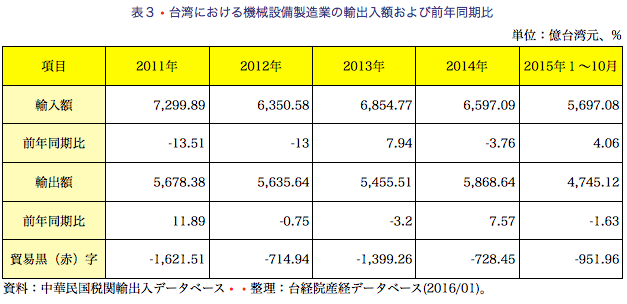

輸入について、2015年台湾経済の低迷により、15年上半期台湾製造業が機械設備に対する投資支出は大きく減少し、連帯的に当産業の輸入需要も大幅減となったため、15年上半期当産業輸入額は前年同期比6.61%減となった。一方、第3四半期に入ってから、台湾企業の投資規模に回復の兆しが見られ、行政院統計総処が公布した資料によると、15年第3四半期台湾民間の資本投資は前年同期比5.11%増で、上半期より成長している。製造業が機械設備に対する投資支出も同8.39%増となった。このうち、電子部品製造業の機械設備に対する投資支出が24.66%と大幅増で、製造業全体は機械設備に対する投資支出の66.46%を占めている。電子部品製造業の需要は主に輸入品に依存しているため、15年下半期等産業の輸入額も大きく回復し、15年1〜10月当産業輸入額は同4.06%増の5,697億800万台湾元となった。トップ5位輸入元国は順に▽日本(32.40%)▽米国(22.00%)▽中国(香港・マカオを含まない。12.90%)▽オランダ(7.73%)▽ドイツ(5.83%)ーーである。このうち、半導体業は設備調達規模を拡大したため、米国およびオランダからの輸入額がそろって1割以上の成長(米国、同13.46%増。オランダ、同18.94%増)を見せ、日本および中国からの輸入額もそれぞれ同4.50%増および同2.60%増となった。一方、ドイツからの輸入額は同14.52%減となった。電子業による設備需要は当産業輸入需要の最も大きな規模を占めており、15年第4四半期半導体メーカーによる設備輸入の需要拡大は続いているため、15年第4四半期当産業輸入額は同1割以上成長し、15年通年の輸入額も同5.91%増となる見通しだ。

輸出について、2015年に入ってから米国経済は安定回復し、製造業の国内回帰により設備に対する需要が拡大したものの、中国経済鈍化の影響を受け、15年第2四半期から当産業の中国に対する輸出額は大幅減となり、さらに下半期は人民元安の影響で中国市場が台湾当産業に対する需要が大幅減少した。加えてタイ政局の不安定およびテロ事件の影響で台湾当産業がタイに対する輸出額に衝撃を与えたため、15年1〜10月当産業輸出額は前年同期比1.63%減の4,745億1,200万台湾元にとどまった。しかし、15年に入ってから当産業の輸出は不振だが、ベトナムに対する輸出額は大きく成長した。ベトナムは同時に東南アジア諸国連合(ASEAN)および環太平洋戦略的経済連携協定(TPP)の加盟国であり、中国労働者賃金の上昇によりメーカーは生産拠点の移転先としてベトナムを見定め、連帯的に15年1〜10月当産業がベトナムへの輸出額をけん引し、同16.11%増の232億4,000万台湾元となった。一方、人民元安が進み、当産業は中国に対する輸出に衝撃を与え、第4四半期台湾機械設備製造業の輸出受注はさらに減少したため、第4四半期台湾当産業輸出額は前年同期比減少のトレンドを維持しているほか、減少幅はさらに拡大した。そのため、15年通年当産業輸出額は同3.68%減となった(表3参照)。

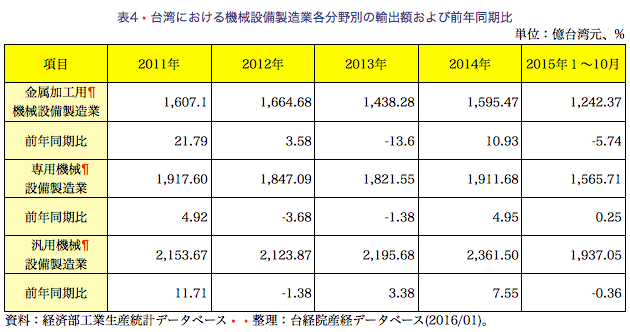

各分野別の輸出額について、2015年上半期「金属加工用機械(工作機械)製造業」は円安の影響を受けて、輸出が落ち込み。さらに下半期は人民元安により中国市場の輸入需要が減少し、15年1〜10月「金属加工用機械(工作機械)製造業」の輸出額は前年同期比5.74%減となった。「専用機械設備製造業」および「汎用機械設備製造業」は中国市場による需要が減少した影響を受け、第2四半期から輸出額は減少の兆しを示し、15年1〜10月それぞれの輸出額は同0.25%増の1,565億7,100万台湾元および同0.36%減の1,937億500万台湾元となった。第4四半期国際為替の激しい変動が続き、また中国の輸入需要の低迷に影響を受け、第4四半期「金属加工用機械(工作機械)製造業」、「専用機械設備製造業」および「汎用機械設備製造業」の輸出額は前年同期比そろって減少傾向を示し、減少幅は第3四半期より拡大している(表4参照)。

各分野別の輸入額について、2015年上半期台湾製造業の資本投資額が減少し、連帯的に当産業の輸入需要も縮減したものの、下半期に入ってから半導体業は資本投資の支出を増加した。そのため、電子業およひ半導体生産用機械設備製造業の輸入需要は拡大し、連帯的に「専用機械設備製造業」の輸入額をけん引し、前年同期比6.99%増の3,661億9,900万台湾元となった。「金属加工用機械(工作機械)製造業」は比較対象となる数値が低く、並びに電子業および輸送機械製造業がハイエンド工作機械に対する需要が増加したため、輸入額は同0.22%増の小幅成長となり、12年以来の不況を脱出できた。なお「汎用機械設備製造業」の輸入額は小幅減少にとどまった。

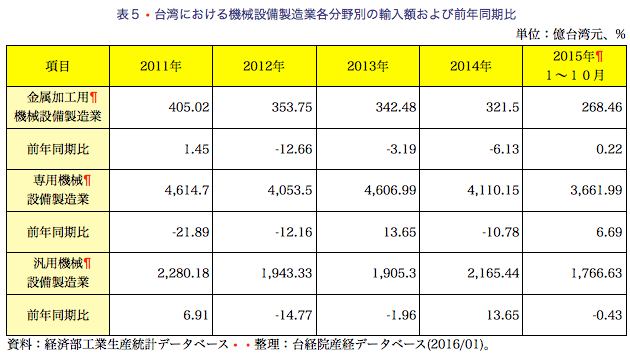

第4四半期台湾製造業の投資規模は増加する兆しで、半導体業の資本投資額は最も大きな成長を示したため、2015年10月「専用機械設備製造業」の輸入額は同31.42%増と大きく成長し、「金属加工用機械(工作機械)製造業」および「汎用機械設備製造業」の輸入額もそれぞれ同5.42%増および15.61%増となった。第4四半期「金属加工用機械(工作機械)製造業」、「専用機械設備製造業」および「汎用機械設備製造業」の輸入額は前年同期比成長の傾向を示す見通しだ(表5参照)。

三、中台政策

2011年より発効する両岸経済協力枠組協議(ECFA)のアーリーハーベストリストは、工作機械産業で唯一「サンセット条項」を定めたものだ。当時の条約では「2016年1月1日より、ミドル〜ハイエンド工作機械は台湾または中国製のコントローラではなく、ドイツまたは日本製のコントローラを使用している場合、ゼロ関税の優遇を享有できない。」と明記しているため、今では台湾工作機械産業への制限となっている。関連メーカーはコントローラの国内生産を積極的に研究開発しているものの、台湾当産業はローエンド工作機械用コントローラにおいて初歩的な成果しかなく、ミドル〜ハイエンド工作機械用コントローラの実用化は未だに実現できていない。台湾、中国双方はミドル〜ハイエンド工作機械用コントローラの国内生産を実現できないため、台湾政府はサンセット条項についてゼロ関税待遇の延長を積極的に交渉しているが、中国政府は台湾製ミドル〜ハイエンド工作機械の関税優遇を同意しないままである。また、中韓自由貿易協定(FTA)の内容では、韓国工作機械産業における多くの製品も関税優遇対象から除外されており、一部のみ5年に分けて関税を7割に減少するか、若しくは20年に分けてゼロ関税に調整する。これにより、中国政府は積極的に自国機械設備製造業(特に工作機械産業)を扶植する意図は明らかである。そのため、台湾メーカーが期待している「ゼロ関税」の実現は懸念され、同時に16年台湾製工作機械が中国市場の競争力に影響を与える見通しだ。

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722