先行きが見えない最近の世界的な景気後退から、2008年度決算において、残念ながら赤字となってしまった会社もあるかと思います。そこで今回は、赤字に関連するテーマを取り上げてみます。

【今回のポイント】

09年1月に税法が改正され、欠損金の繰越控除の期限が5年から10年に延長されました。これにより、03年度以降の欠損金については、繰越控除の期限がすべて10年になります。

1)欠損金の繰越控除とは

欠損金とは、会社の「赤字」の金額のことです。会社は、継続して事業を営んでいることから、ある年度の赤字金額を他の年度の利益金額と通算せずに、利益の生じた年度についてだけ課税すると、税負担が過重になってしまうと考えられます。そこで、「欠損金の繰越控除」という制度が用意されており、一定の要件(会計士による税務監査を受けている等)を充たす場合、ある年に発生した赤字について、将来の年度にわたって、黒字が出た年にその黒字と以前の赤字を相殺できます。

2)09年1月の改正

従来、台湾において、繰越控除の期限(=赤字を将来の何年にわたって控除できるか)は、5年間でした。この年数について、最近の景気低迷を考慮して、繰越控除の期限が、従来の5年から10年に延長されることになりました(本紙08年12月26日号も参考)。本改正は、08年度の税務申告より適用されます。

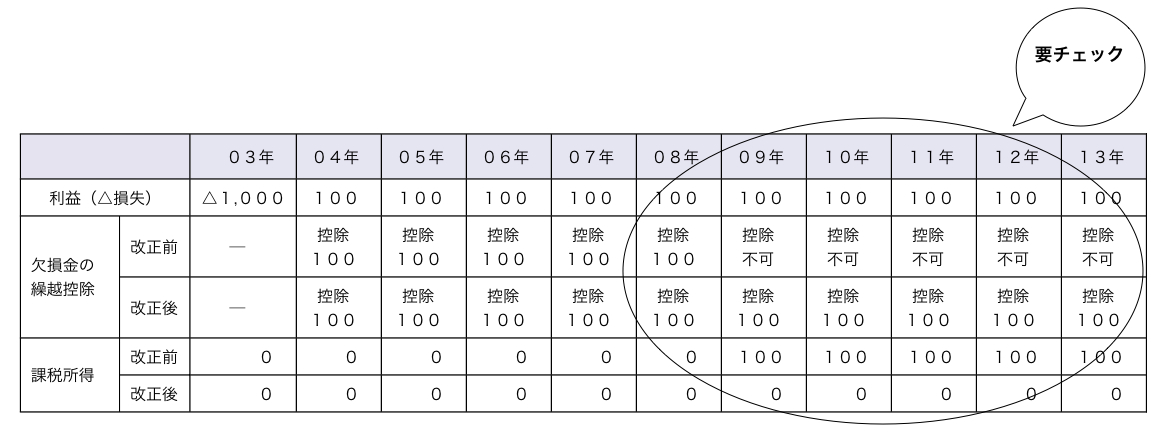

3)改正の影響

繰越控除の期限が10年まで延長されることは、03年度の未控除欠損金を有している会社にとって最も(有利な)影響があると言えます。以下、数値例を用いて解説します。

A社は、03年に1,000万元の赤字が発生しましたが、04年から08年までの5年間は毎年100万元の利益が生じています。欠損金の繰越控除により、これらの利益合計500万元は03年度の1,000万元の赤字と相殺できるため、04年度から08年度までにおいて法人税の納付は不要となります。

上記の相殺後、A社はまだ500万元の未控除欠損金を有していますが、改正前は、この未控除欠損金は08年度が控除の最終年度であり、09年度以降は控除できず、法人税が発生していました。しかし、本改正により、さらに5年間の控除、すなわち13年度までの利益からの控除が可能となるため、この間毎年100万元の利益があったとしても、法人税が発生しないことになります。

将来の事業計画を計画する際、欠損金について何年度まで使用することができるかについて注意する必要がありますので、ご留意ください。

本稿に関するお問い合わせは、以下までお願いいたします。

安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw