【今回のポイント】

12月決算の企業におかれましては、5月末(今年は5月31日が日曜日のため6月1日まで)の営利事業所得税の申告期限に向けての対応にお忙しいことと思います。

またこの申告と同時に、多くの日系企業におかれましては「移転価格報告書」または「移転価格報告書を代替する書類」(以下「その他の書類」)の準備が必要なケースが多いと思われます。

実際はこれらのレポートを自社で準備するのはなかなかハードルが高いため、会計事務所等に作成を依頼するのが一般的かと思われます。

これらのレポートですが、2008年度以降については従来の基準が緩和され、「その他の書類」で対応可能な範囲が拡大されています。

今回は、台湾における移転価格報告書に関する制度の概要と、今回の緩和の内容について確認していきたいと思います。

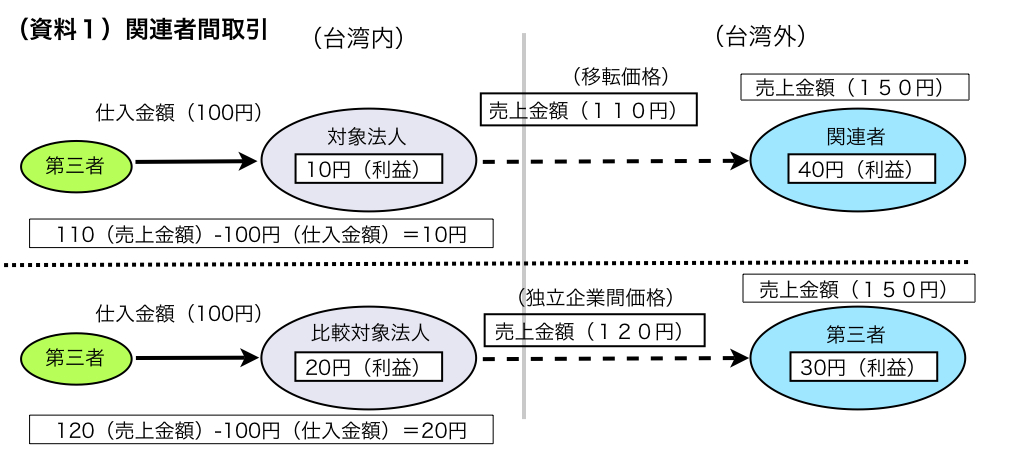

<移転価格税制とは>

企業が海外の関連企業との取引価格(移転価格)を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能となります。

移転価格税制は、このような海外の関連企業間取引を通じた所得の海外移転を防止するために、移転価格を通常の取引価格(独立企業間価格)を用いて所得を計算し、課税する制度です。

(資料1参照)

<台湾の制度について>

1. 移転価格に関する開示義務

(台財税字第09404587580号)

関係者間取引が一定額に達する場合には、企業は税務申告書の移転価格の別表に関係者間取引内容および金額を記載し開示する必要があります。

2. 移転価格に関する文書化義務(台財税字第09704555160号)

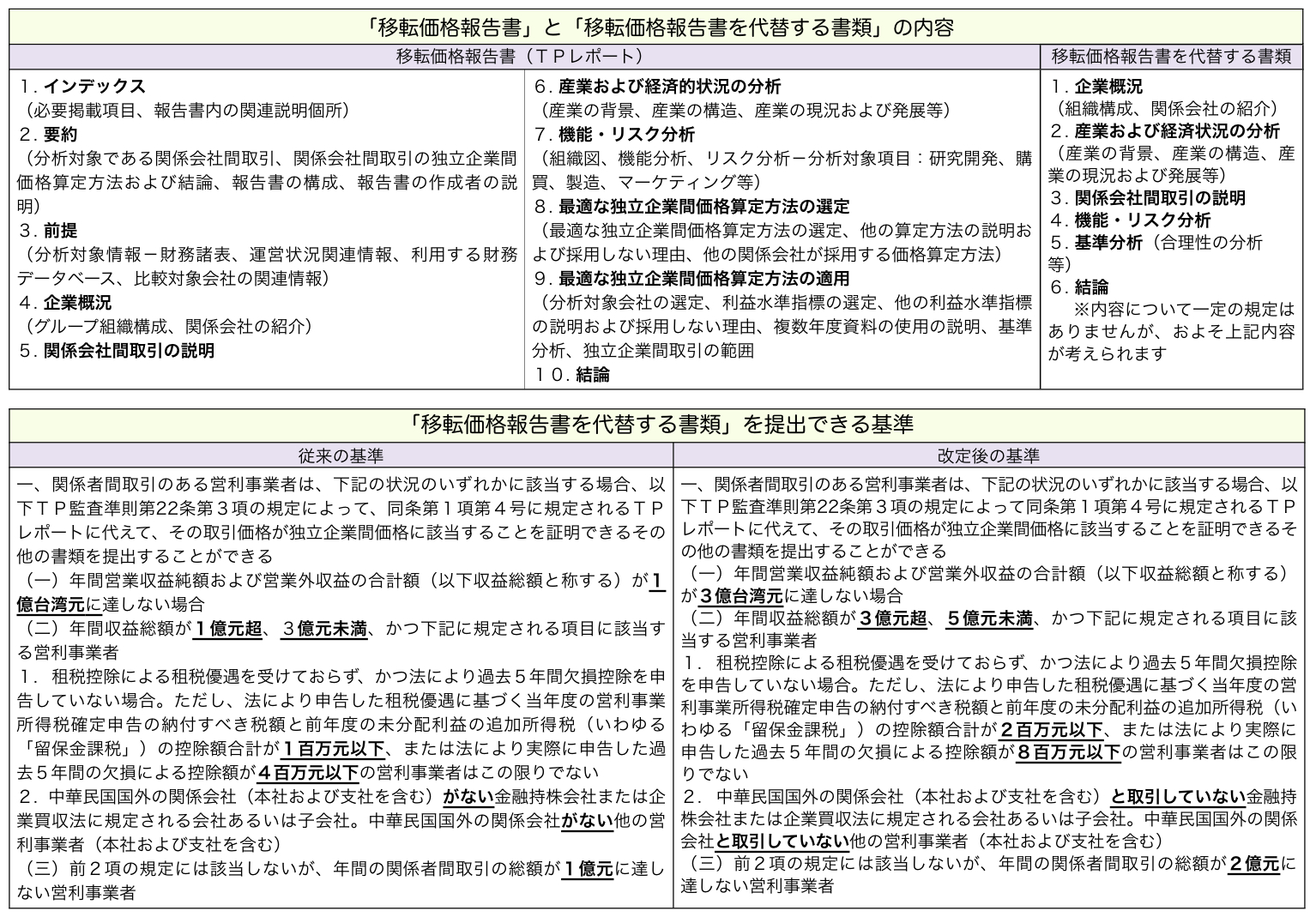

1.の開示基準に該当した場合、関係者間取引の金額等の判断基準に基づき下記の2種類のいずれかの文書の作成が義務づけられています。

a. 移転価格報告書:いわゆる機能リスク分析・比較対象分析・計算方法の選択・四分位法による分析結果等の移転価格分析をすべて含んだ資料

b. 移転価格報告書を代替する書類:移転価格報告書よりも簡便的な資料として、重要性が低い場合に認められる補完的な資料

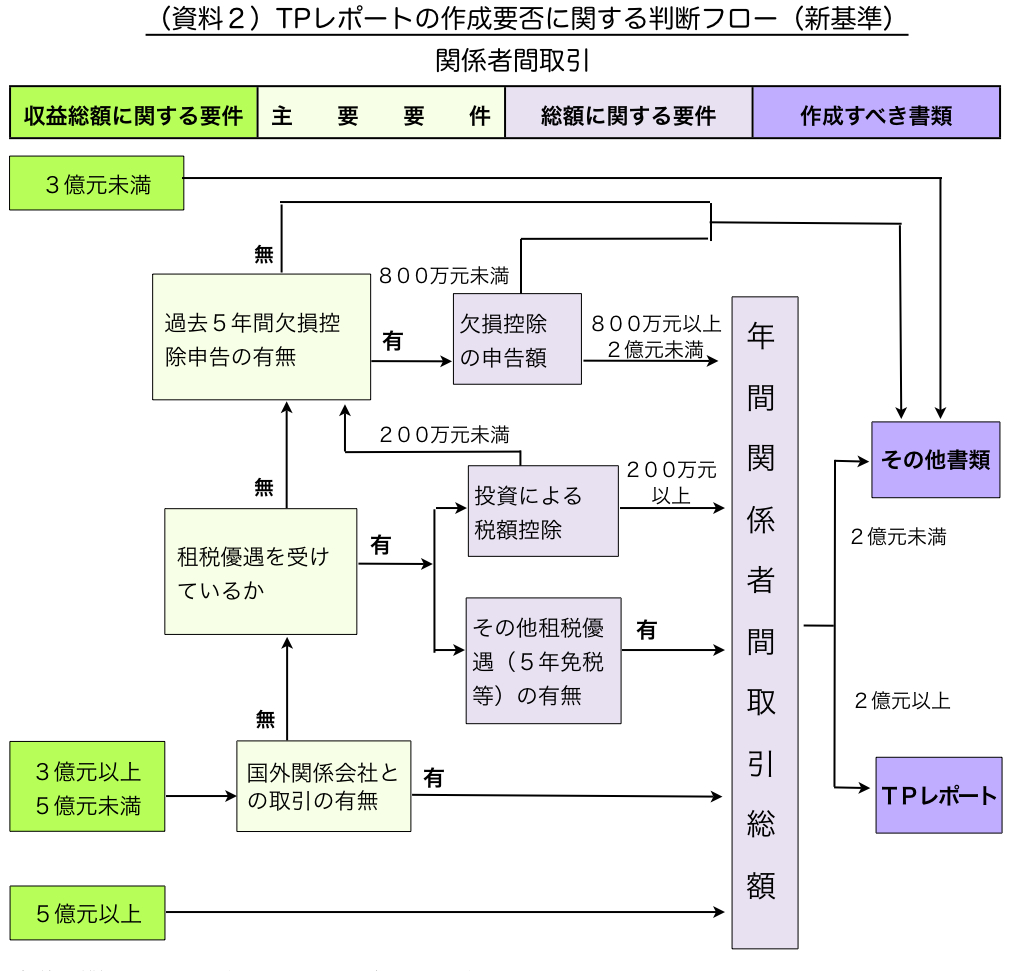

<文書化対象範囲の緩和について>

「移転価格報告書(「TPレポート」)に代えて、取引価格が独立企業間価格に相当することを証明するその他の書類(「移転価格報告書を代替する書類」)を提出することができる基準」に関して、財政部は05年12月30日の台財税字第09404587590号通達(従来基準)に続き、08年11月6日に台財税字第09704555160号通達(新基準)を公表し、従来基準を上記の通り緩和させました。

また、新基準に基づく判定フローチャートを添付いたしましたので参考にしてください。(資料2)

「その他の書類」で対応可能になったとしても、資料のボリュームが大幅に減少するわけではないため作成コスト削減への影響は限定的かもしれません。詳細についてはご依頼されている会計事務所に確認されることをお勧めします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw