日系企業では、海外駐在員の個人所得税を会社で負担しているケースが多くみられますが、2009年度(08年度の確定申告)より、個人所得税の負担時における税務上の取り扱いが変わることになりました。一般的に駐在員の個人所得税率は法人税率より高い場合が多く、影響も大きいことから、今回取り上げてみたいと思います。なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

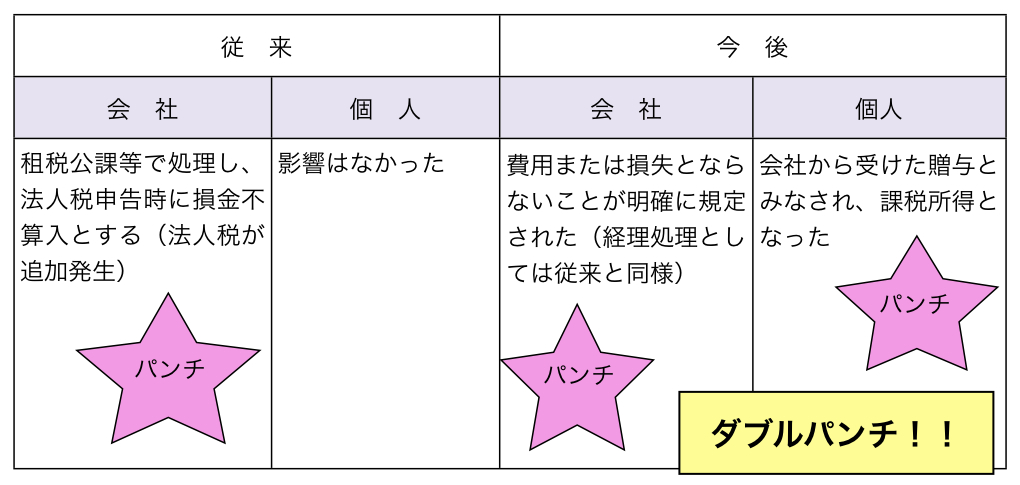

<従来>

会社が負担した個人所得税分は、法人税計算上の損金(費用)として認められないため、法人税率25%を会社が追加負担することによって、課税関係が終了していました(個人所得税には影響はなし)。

<今後>

財政部の08年9月3日付通達により、会社が負担した金額については、会社の費用または損失として計上できないとするとともに、こうした負担は会社から個人への贈与に該当するとし、個人所得税の課税対象となりました。従来の法人税のみの負担ではなく、個人所得税の負担が増えるため、まさにダブルパンチということになります。

また、負担した税金に対してさらに税金がかかってくるので、手取り給与が変わらなくてもグロスの支給額(税金負担額)は毎年増えていくことになります。

<対応>

1)手取り給与をベースにグロスアップ計算をして「給与」として損金処理していく方法が考えられます。

2)今後の対応によって従来と勘定処理科目が変更になることや、将来の人件費予算にも影響してきますので、特に税金負担の対象者が多い会社では十分な検討が必要となります。

実際の対応(グロスアップレートをどうするか、会社負担時の会計・税務処理等)については、顧問会計事務所等と相談しながら慎重にご検討されることをお勧めします。

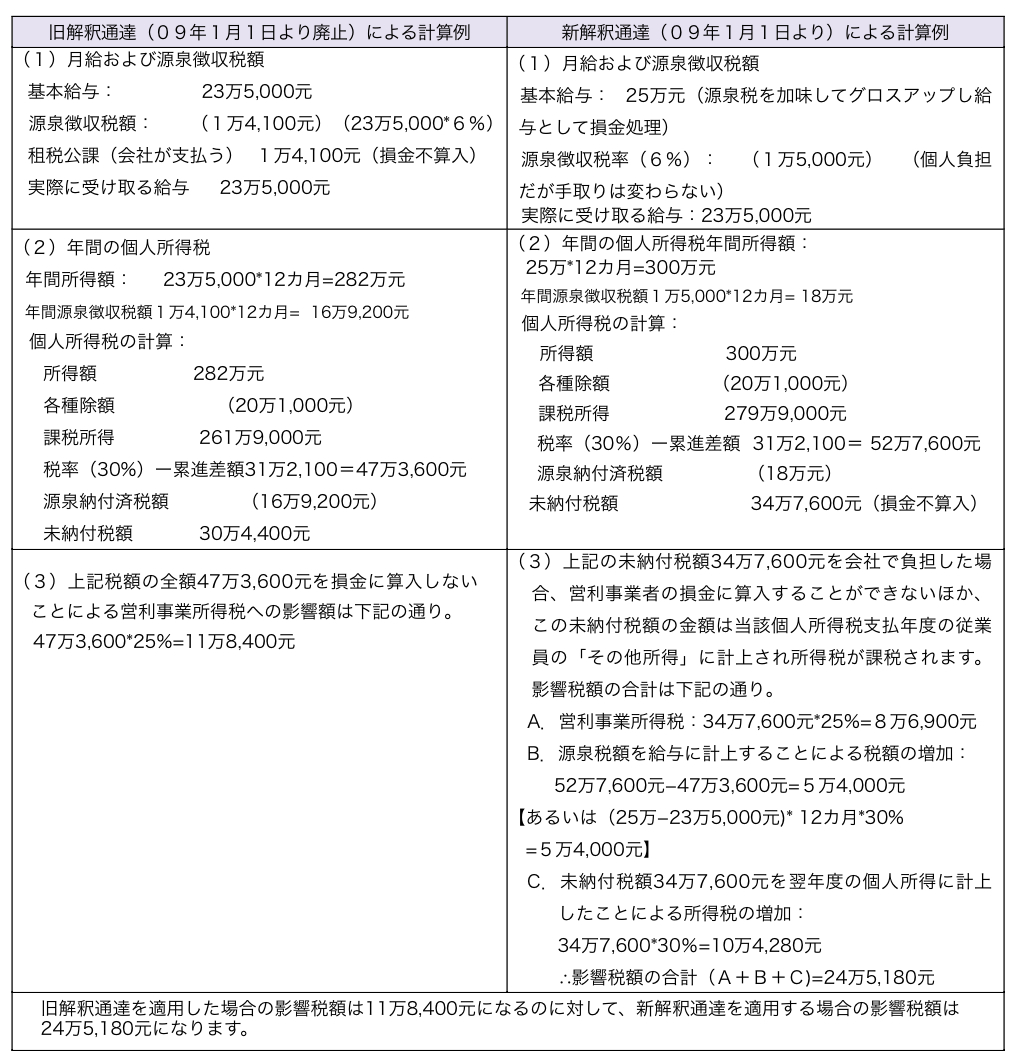

今回、従来の一般的な方法と、月次の給与について源泉税率6%でグロスアップした場合について仮の数値を使って比較してみましたのでご参照ください。

本稿に関するお問い合わせは、以下までお願いいたします。

安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw