営利事業所得税率(法人税率)が2010年度より軽減されることになりました。今回はこれに関連する諸論点を取り上げてみたいと思います。なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

【今回のポイント】

09年5月に所得税法が改正され、営利事業所得税率が20%に軽減されることになりました。税率変更に伴い、今後、税効果会計を適用する際は、繰延税金資産(負債)について変更後の税率を考慮して計算する必要があります。また、当該影響額については、当期の所得税費用(または利益)として計上されます。

1.営利事業所得税率の軽減

09年5月1日、所得税法の改正法案が立法院を通過し、5月27日に総統により公布されました。今回の改正の主眼は「10年度からの営利事業所得税率の軽減」で、従来25%だった営利事業所得税率が10年度より20%に軽減されます。

2.税率変更が会社の財務諸表に与える影響

改正後の所得税法に従い、10年度より税金計算に当たっては「20%」の税率を使用することになります。また、会社の貸借対照表(B/S)に計上されている「繰延税金資産・繰延税金負債」に与える影響も考慮すべき点です。

繰延税金資産(負債)とは、いわゆる「税効果会計」を適用することにより計上され、税務上と会計上で認識のタイミングに差異がある項目について、将来の営利事業所得税の申告納付額を増減させる効果を有する資産・負債です。繰延税金資産(負債)の計上に当たっては、将来において税金が増減すると見込まれる期の税率を使用します。

よって、今回の改正により、10年度以降の税額に影響を与える調整項目については、20%の税率を使用して繰延税金資産(負債)を計上する必要があります。そして、従来の繰延税金資産(負債)の金額と再計算後の繰延税金資産(負債)の金額の差額については、当期(09年度)の損益(所得税費用または利益=損益計算書の一番下)として計上されます。

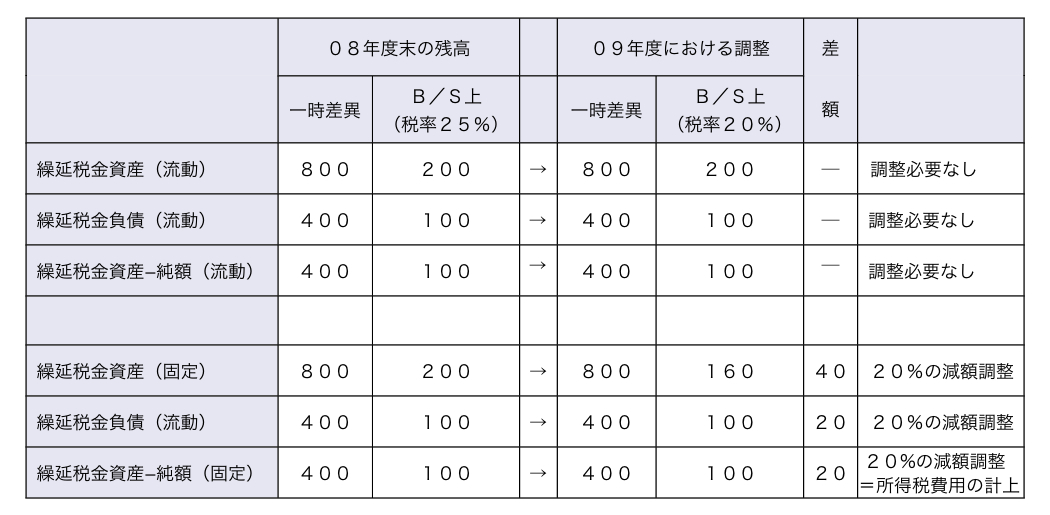

なお、繰延税金資産(負債)については、「流動資産(負債)として計上されている分」と「固定資産(負債)として計上されている分」があります。このうち、今回の税率変更により再計算が必要になるのは、後者の「固定資産として計上されている分」になります。「流動資産(負債)として計上されている分」については、09年度の税務申告において当該資産(負債)が解消されるため、今回の税率変更の影響は受けません。

3.数値例を用いた説明

簡単な数値例を用いて説明しますと、下表の通りになります。この例では、税率変更に伴い繰延税金資産(負債)を再計算した結果、09年度に20の繰延税金資産(純額)が減額され、同額の所得税費用が計上されることになります。なお、下表においては、税務上と会計上の差異は08年度以降において一定であると仮定しています。

以上、今回の税率変更については、単に翌期以降の税金支払が減るというだけでなく、税効果会計との関連において、当期(09年度)の会社の最終損益にも影響があります。貸借対照表に繰延税金資産(負債)が計上されている会社におかれましては、税率変更の影響について、あらためて顧問会計事務所等に相談されることをお勧めいたします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw