2009年も残すところ1カ月余りです。本連載では、台湾での最新の会計・税務の論点について紹介しております。今回は、今までの連載でまだ触れていない点について取り上げてみたいと思います。なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

【今回のポイント】

1. 10年度からの法人税率の変更

(25%→20%)に伴い、「損金算入の時期」も留意点となります

2. 設備投資税額控除について、09年内に注文した設備投資は、その後2年以内に納品されれば、10年以後に税額控除を受けられる可能性があります

1. 税率変更(損金算入の時期)

10年度より、営利事業所得税率(法人税率)が25%から20%に低減されます。この税率変更に関連して、「税効果会計への影響」については本連載第5回で取り上げていますが、もう一つの留意事項として、「損金算入の時期」があります。

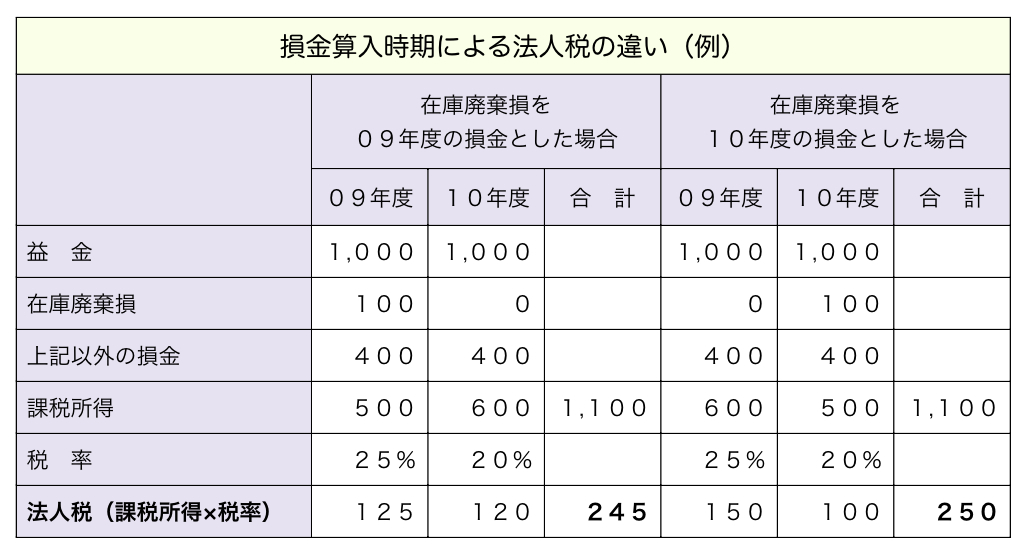

これは、課税所得がプラスの場合、税務上の損金について、これを09年度(適用税率:25%)の損金とするか、10年度(適用税率:20%)の損金とするかで各年度の法人税額が変わってくる、という内容です。

簡単な数値例を用いてみますと、以下のように試算されます。この例によれば、例えば在庫廃棄損について、税率の高い09年度中に損金化した方が、2年合計での税金額を節約できることが分かります。

特に、在庫廃棄、貸倒損失、退職準備金(旧制度)の拠出等については、比較的多くの会社で該当項目が存在するかと思いますので、これらの項目を税務上の損金とする要件について再度確認した上で、損金算入の時期を検討されることをお勧めいたします。

2. 設備投資税額控除(09年内の注文)

台湾における租税優遇制度のうち、設備投資税額控除にかかわる規定は、09年12月31日をもって実施終了となります。これに関して、09年中に注文し、発注日の翌日より2年以内に納品された設備投資については、10年以後も設備投資税額控除の優遇を引き続き受けられるとされています。

つまり、将来2年度の設備投資計画が09年中に策定されており、09年中に注文できれば、その後2年以内に納品される設備投資については、一定の要件をみたす場合、10年度以後の法人税率の軽減後(25%→20%)において、さらに税額控除(設備購入原価の7%等)を享受可能になります。

以上、今回は上記2点についてみてきました。該当される会社におかれましては、詳細について顧問会計事務所等にも相談しながら、対応を検討されることをお勧めいたします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw