先月、台湾南部を中心として惨禍をもたらした台風8号(アジア名:モーラコット)に関連して、各団体へ寄付金を支出された在台の日系会社も多いと思います。そこで今回は、寄付金に関する税務上の取り扱いについて取り上げてみたいと思います。なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

【今回のポイント】

台湾では日本と同様、寄付金の支出については税務上、損金算入限度額が設けられています。ただし、政府機関への寄付金については、全額を損金算入することができます。

�1.なぜ寄付金には損金算入限度があるか

台湾においても日本と同様、寄付金支出については損金算入限度額が設けられており、寄付金支出すべてを無制限に税務上の損金として算入することはできません。それでは、なぜ寄付金に損金算入限度額が設けられているのでしょうか。

これには、寄付金という支出の性質が関連しています。すなわち、寄付金は一般的に支出の見返りとして受け取るものがないため、これが事業活動に必要(=税務上の損金として妥当)かどうかの判定が困難である場合が多くなります。このため、寄付金は損金算入限度額が設けられ、課税の公平性が確保されています。

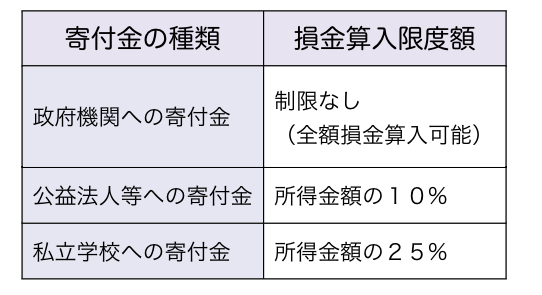

2.損金算入限度額

上記で述べたように、寄付金には損金算入限度額があります。具体的には、台湾の税法上、概ね以下のように規定されており、寄付金の種類により損金算入限度額が異なります。

�3.政府機関への寄付金

ここで注目すべきは、「政府機関への寄付金」(所得税法36条等)です。上表のとおり、要件を満たす政府機関への寄付金は損金算入額に関する制限がありません。つまり、この寄付については全額の損金算入が可能になります。これは、政府機関への寄付は実質的に税金納付と同一であり、課税上の制限を設ける必要がないためと考えられます。

政府機関への寄付には、内政部が中央銀行国庫局に開設した専用口座、郵便振替口座、各県市政府が設置した義援金専用口座等への寄付が含まれます。また、金融機関でない政府機関以外の団体(慈善団体等)が設置した災害義援金専用口座への寄付で、当該団体から政府機関へ引き渡されたものについても、政府への寄付と見なされます。ただし、当該団体から政府機関でない教育、文化、公益、慈善機関や団体等へ引き渡された寄付については、各当該機関・団体への寄付と見なされます。

政府機関への寄付金のように、全額が損金算入できる寄付金については、社会貢献という当初の寄付の趣旨のみならず、税務上の恩恵も受けることができ、「一挙両得」といえます。寄付金の支出をお考えの会社におかれましては、顧問会計事務所等にも相談しながら、寄付金がもたらす税務上の影響についてもご検討されることをお勧めいたします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886–2–8758–9980

hiroshikubota@kpmg.com.tw