台湾では従来より「みなし課税制度」があります。在台湾の日系会社において、当制度は比較的関心の高いテーマであるかと思いますので、今回はこれを取り上げてみたいと思います。

なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

【今回のポイント】

台湾では従来より、外国企業が台湾で得た収入についてみなし課税制度があり、これが適用されると便宜的にその15%が課税所得とみなされ、その結果、税金(源泉税等)について収入額の3.75%で済むことになります。

�みなし課税制度とは

みなし課税制度とは、簡単にいうと、「一定の要件を充たす場合、外国企業(日本の親会社等)が中華民国内で得た収入について、便宜的にその15%を課税所得とみなして、営利事業所得税(法人税)を課税する」という制度で、所得税法の第25条に規定されています。

当制度は一般に、台湾から海外への支払いに係る源泉税率を軽減させるためなどに使用されることが多く、この場合、税率が3.75%(※)になることから、「3.75%申請」などと呼ばれることもあります。

※3.75%=15%×25%(所得税率)

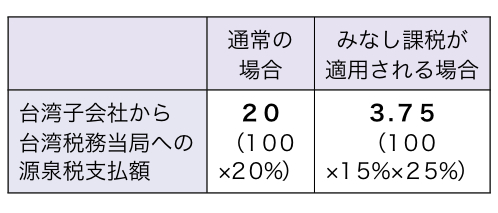

<例>日本親会社が台湾子会社に対して中華民国内で業務を提供し、台湾子会社が日本親会社に100(源泉税込み)を支払うケース(当該収入は源泉対象に該当し、源泉税率は20%と仮定する)

�みなし課税が適用されるための要件

所得税法第25条によると、みなし課税が適用される取引として、以下が挙げられています。すなわち、外国企業が台湾において以下の業務等を提供した場合、みなし課税の適用範囲になる可能性があると考えられます。

これらの業務については、対応する原価・費用を個別に算定することが困難な場合が多く、そのため、便宜的に収入の15%を課税所得としてみなす、というのが当制度の趣旨です。

・建築工事請負業務

・技術サービス業務

・機械設備の賃貸業務

・国際運輸業務(当業務の場合は収入の10%が課税所得となる) など

また、上記の業務について、以下の要件が充たされている必要があります。

1. 総機構(本社)が中華民国外にある会社によって提供された業務である

2. 当業務について、対応する原価・費用の按分計算が困難である

3. みなし課税の適用の申請について、国税局へ許可を申請し、認可を受ける

台湾から海外への支払等に係る源泉税等について、このみなし課税制度が認められると源泉税率が3.75%へと大幅に軽減されることになり、外国企業の税負担が軽減されるとともに、業務に係る当初の契約金額にも影響を及ぼすと考えられます。

上記に記載した以外にも適用要件および国税局への申請方法については細かい規定がありますが、現在行われている取り引きが上記に該当していそうな場合には、みなし課税の適用の可否について会計事務所に問い合わせてみることをお勧めいたします。

本稿に関するお問い合わせは、

以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw