台湾における租税優遇措置のうち、「5年免税」に関して、2009年1月に大きな改正がありました。改正後の免税適用要件を満たす場合、思わぬところで“免税の恩恵”を享受することができる可能性もありますので、今回はこれを取り上げてみたいと思います。なお、本稿の意見に関する部分は筆者の個人的見解であることをあらかじめお断りしておきます。

【今回のポイント】

09年1月に関連法令が改正され、5年免税の適用範囲が拡大されることになりました。これにより、台湾で製造業を営む会社における、08年7月1日から09年12月31日までに実行または計画された設備投資に関して、当該要件を満たす場合、5年免税を適用することができます。

1.5年免税とは

5年免税とは、台湾における租税優遇措置の一つであり、要件を満たす設備投資に関連する法人税が5年間免除されるという制度です。

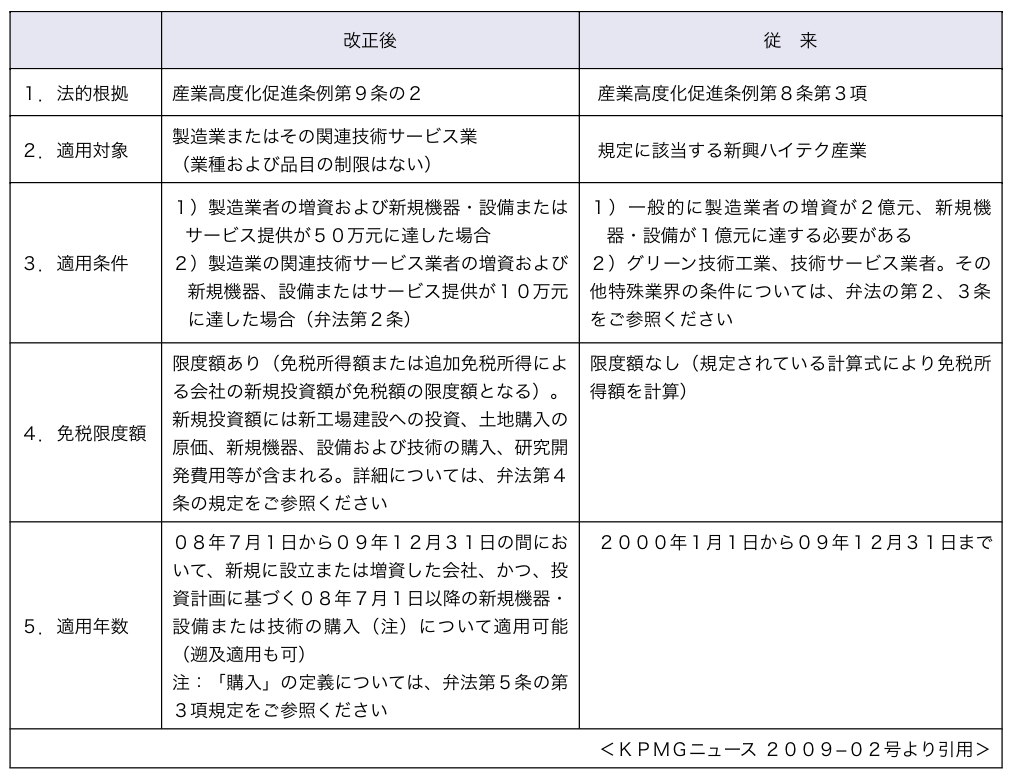

2.従来

従来、5年免税を適用するには、「新興ハイテク産業であること」、「2億の増資を伴うこと」等の要件があり、これを利用できる会社は限定されていました。

3.改正後

09年1月において、景気対策の一環として5年免税の関連法令が改正され(一部については案の部分もある)、5年免税の適用範囲が拡大されました。改正のポイントは以下のとおりです。

・適用業種が「製造業およびその関連技術サービス業」と規定され、製造業を営む会社であれば一般的に利用できるようになった。

・増資額が50万元に減額され、さらに、現金増資だけではなく未処分利益からの振替増資も認められる。

・適用対象となるのは、08年7月1日から09年12月31日までに実行または計画された設備投資である。

・免税額に限度額が設けられた。

4.免税額の計算例

免税額の計算には、複雑な部分がありますが、一例を挙げると以下のとおりになります。なお、下記はあくまでも概算ですので、詳細については会計事務所等にお問い合わせください。

〈前提〉

・09年に50万元の増資を行い、投資計画を完了

・09年における設備投資額は5,000万元、これ以外の09年末現在の設備の取得価額は4億5,000万元

・09年度の総売上高は10億元、そのうち免税製品売上は年間2億元、外注加工費はゼロ

・課税所得額は、1億元

〈09年の免税額の計算〉

09年の免税額=(1億元×0.2×0.1×1)×法人税率25%=50万元

(参考)

0.2=免税売上比率=免税製品売上高÷総売上高=2億元÷10億元

0.1=機器設備比率=新規設備投資額÷設備取得価格総額=5,000万元 ÷(5,000万元+4億5,000万元)1=1-外注加工比率=1-0

製造業を営む会社におかれましては、08年7月1日から09年12月31日までの間に何らかの設備投資があるケースも多いと思いますので、改正後の5年免税の適用申請は一考に値するといえるでしょう。具体的な申請手続、準備書類等には多少複雑な部分もありますので、会計事務所等と相談しながら一度検討されることをお勧めいたします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業会計師事務所 久保田裕

TEL: 886-2-8758-9980

hiroshikubota@kpmg.com.tw