記事番号:T00062465

台湾の機械設備製造業界が世界経済の変動に大きく影響されている。中国が実施する金融引き締め政策やアメリカの赤字削減のための増税措置により、2013年の台湾経済成長率は2012年よりも低迷、ASEAN諸国の機械設備需要も減退した。こうしたASEAN諸国の機械設備輸入の減少は、輸出志向である台湾機械設備製造業に対し深刻な打撃を与えている。

中国が2012年に実施した機械設備に対する輸入代替政策は、台湾の輸出に直接的な影響を与え、その影響は2013年上半期まで継続した。急激な円安も台湾機械産業の輸出にとって脅威となっている。

財政緊縮及び金利上昇という不穏な状況のなか、2013年における台湾機械設備製造業界の売上高は、2012年比6.69%減の6,043億元になるとの悲観的な予測がされている。

一.解決が待たれる欧州債務問題と中国・アメリカの経済減速は2013年世界的な経済減速の原因に。台湾機械設備の輸出にも影響。

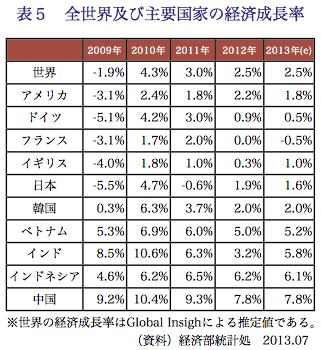

欧州債務問題が未解決であるうえ、2013年Q1の中国経済成長率は予想に反し僅か7.7%に留まった。中国政府はこのところ住宅市場のコントロールに乗り出し、影子銀行(シャドーバンキング)を抑制する措置も実施、中国金融市場の流動量の減少を招いた。アメリカ政府の赤字削減のための増税実施や、米連邦準備制度理事会の実施する量的緩和策(Quantitative Easing, QE)の規模縮小などが、アメリカの経済成長に衝撃を与え、このため多くの研究機関が2013年世界経済成長率を下方修正した(表5参照)。これをうけ、各国製造業の投資欲は保守的に転じ、台湾機械設備製造業界の輸出にとって不利な状況を作った。

二.受注減少により2013年1〜5月の台湾工業生産指数の年間成長率が下落。国内企業は投資規模を縮小させ、国内需要にも影響。

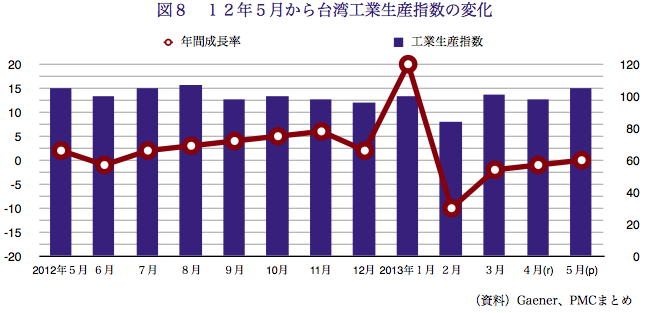

世界的経済不振の影響を受け、2013年に入ってから台湾の輸出受注で成長傾向を見せたのは、1月期だけであった。2〜5月期は軒並み減少傾向で、2013年1〜5月における輸出は2012年同期比1.3%減の衰退となり、2013年2月からの台湾工業生産指数年間成長率も減退した。生産の減少はアイドル状態となっている機械の増加を意味し、新たな設備需要も低下させる。その結果、ウェハーファウンドリ業者を除く他メーカーの投資意欲が下がり、国内市場に衝撃を与えた(図8参照)。

三.中鋼2013年6月から国内の卸売価格を引き下げ。各社メーカーのコストダウンに有利に働くものの、製造業の保守的な投資を受け、機械設備製造業界は需要低迷の苦境に。

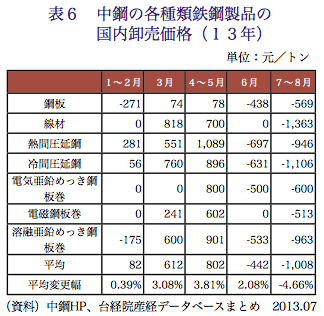

2013年初め、欧州は金融緩和政策を実施し、アメリカの経済は安定傾向に転じた。第十八回中国共産党代表大会を行った中国の政局も落ち着きはじめ、各国の中央銀行が次々と金融緩和政策を打ち出し始めた。こうした状況をうけ、各主要研究機関は2013年の世界経済を楽観視するレポートを出した。また、鉄スクラップ価格の大幅上昇、鉄鉱石の価格安定、中国のインフラ建設による鉄鋼需要の増加、欧米鋼製造工場の低稼働率化などが、スチールの価額水準を引き上げるという効果をもたらした。しかしながら、2013年Q1における世界主要各国の経済指標は予想を下回る結果となり、アメリカの赤字削減増税は、消費・投資の抑制を呼び、経済減退を招いた。新興国の経済発展も下方修正の必要が出るまでに減速しており、鋼鉄への需要が落ちた。鋼鉄の需要と供給のアンバランス化が、6〜8月における中鋼の各種鉄鋼製品の国内卸売価格引き下げを招いた(表6参照)。

2013年の台湾鉄鋼製品価額は、はじめ上昇傾向にあったもののその後下落し、現在もその状態が続く。2013年後半には、更なる世界経済減速が予想されるため、各企業の投資意欲と民衆の消費意欲が低下、需要は低迷状態にある。鉄鋼製品の国内卸売価格の更なる下落の可能性は、メーカーのコストダウンに有利に働くものの、台湾機械設備製造業は製造業の保守的な投資という需要減少に苦しんでいる。

全体市場分析

一.金属加工用機械の衰退が最も深刻

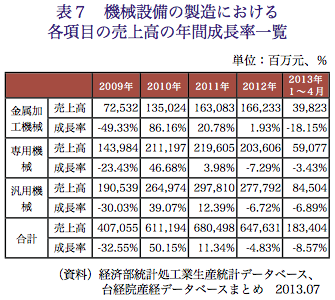

2013年1〜4月における台湾機械設備業界全体の売上高は、2012年の同期比8.57%減の1,834.04億元であった。大幅な円安の影響を受け、台湾工作機械の優れたコストパフォーマンス性が失われ、受注が顕著に減少したためだ。最も衰退を見せたのは金属加工用機械の売上高で、年間成長率18.15%減の398.23億元であった。専用機械と汎用機械の売上も、下流業者の需要減少により、それぞれ年間成長率3.43%減と6.89%減の590.77億元と845.04億元となった。(表7参照)

特に不調なのが、金属加工機械のNC工作機械の販売である。NC旋盤、複合加工機及びその他NC工作機械の売上高の年間減少率は、それぞれ25.29%、16.28%、25.43%までに達した。また、下流業者の需要低迷により、旋盤、フライス盤、研削盤、他の切削機械、油圧プレス、及びその他金属加工機械と部品の売上高は、2012年と比べ一割以上の衰退となった。ボール盤とプレス機械だけが力強い成長を見せ、それぞれ売上高の年間成長率は21.85%と23.80%となった。(表8参照)

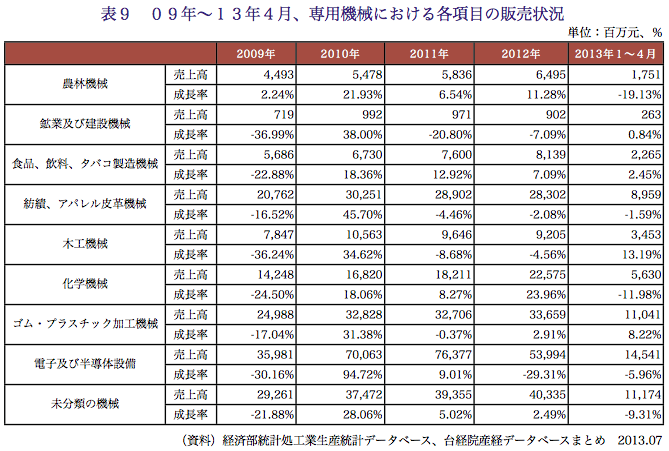

二.電子・半導体設備とその他の未分類専用機械が衰退

専用機械の市場において、「電子及び半導体設備」は売上高で最も高い割合を占める項目である。2013年1〜4月における「電子及び半導体設備」の売上高は、2012年同期比5.96%減の145.51億元であった。これに次ぐ割合を占める「未分類の専用機械」は9.31%の衰退を見せ、「農林機械」、「紡績、アパレル、皮革機械」及び「化学機械」は、それぞれ19.13%、1.59%、11.98%の衰退となった。一方、「鉱業及び建設機械」、「食品、飲料、タバコ製造機械」、「木工機械」及び「ゴム・プラスチック加工機械」は成長傾向で、年間成長率はそれぞれ0.84%、2.45%、13.19%、8.22%であった。(表9参照)

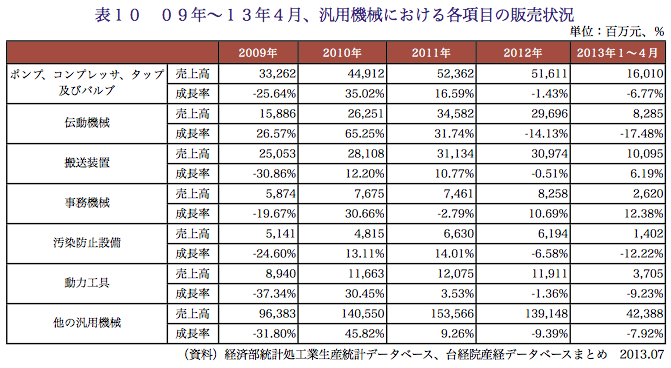

三.汎用機械では、搬送装置と事務機械の売上高が増加傾向

汎用機械に関しては「伝動機械」の衰退が最も深刻であり、年間減少率は17.48%に達した。「ポンプ、コンプレッサ、タップ及びバルブ」、「汚染防止設備」、「動力工具」及び「その他の汎用機械」は、それぞれ6.77%、12.22%、9.23%、7.92%の衰退を見せた。一方、売上高で成長を見せたのは「搬送装置」と「事務機械」であった。中国とアメリカで事務機械関連部品への需要が伸びていることを受け、「事務機械」の売上高は年間成長率12.38%の26.20億元となった。(表10参照)

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722