リサーチ 経営 台湾事情 その他 作成日:2013年7月8日

機械業界記事番号:T00044629

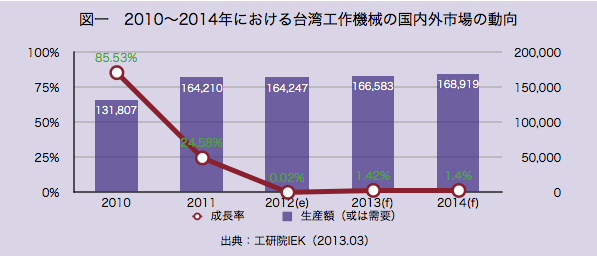

一、台湾工作機械産業の現状

2011年、台湾国内の工作機械総生産額は1642億台湾ドルで、平均年間成長率は約24.58%であった。2010年には景気が好転し始め、工作機械の需要は伸びたが、2011年下半期はユーロ危機の影響を受けて、ヨーロッパ市場は再び金融危機に陥る可能性がある。アメリカ市場は経済刺激策と債務上限方案の可決により、製造業で新たな改革の兆しが見え始めているものの、アメリカ市場の需要は2011年下半期以来、明確な成長の様相を呈していない。従って、ヨーロッパやアメリカが景気回復へ向かうのはアジア各国よりも遅れるものと考えられる。

2012年~2014年における台湾国内工作機械の総生産額はおよそ1642億元の水準を維持し、年間成長率は1%を見込んでいる。また2012年~2015年の間は、中国の工作機械生産業は輸入構造の最適化を引き続き行い、主に付加価値の向上、高技術、新興産業と装備製造の発展(例えばボーリング加工センター、FMC、ターニングセンター、コンピューター数値制御、CNC加工機、コンピューター増量制御など)を目指す。欧米日各国の将来的な中国市場への製品及び「ハイレベル機種平価化」や「高価機種入門レベル」などセールス対策は注目を払う必要がある。また台湾に対する韓米及び韓欧のFTA締結の衝撃と影響力は非常に大きい。一年あたりの台湾機械の輸出額は40億~50億ドルであり、そのうち欧米市場に対する輸出は8億ドルを占める。欧米では機械設備に課せられる関税は2%~5%と定められているため、台湾から欧米へ機械を輸出する場合、関税分2%~5%の価格差が生じることになる。だが、韓国の機械は関税免除で欧米市場へ進出していけることになり、そうした要素もまた台湾の工作機械に大きな影響を与えると思われる。

全世界の主な機械生産国としては、アジアでは日本、台湾、韓国及び中国、ヨーロッパではドイツなど国々が挙げられる。2011年のドイツ国内における工作機械総生産額は708億ドルに達し、全世界工作機械総生産額938億ドルの75.43%に相当している。一方、台湾国内の工作機械販売市場は狭いため、海外輸出がその重要な販売経路となっており、輸出が販売額の75%を占めている。しかもこうした傾向は年々と強まっているため、海外市場での競争の勝敗は台湾の工作機械産業にとって大きなポイントである。しかし中国における工作機械の需要の低下、先進装備製造業への転換、及び欧日などの国における機械産業の価格帯中間化等の複雑な環境変化をうけて、台湾工作機械産業は今後より一層他国の競争態勢や動向に対し注意を払うことが求められる。そして世界5位の工作機械国の地位確立へ邁進すべく、台湾工作機械業発展のための戦略の整備を進めるべきである。

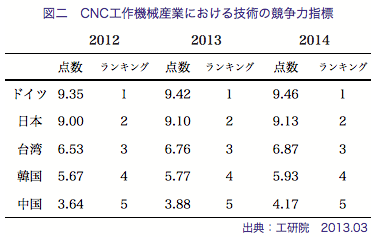

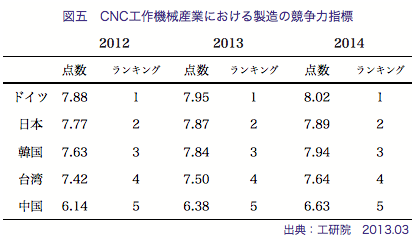

二、台湾工作機械の競争力指標

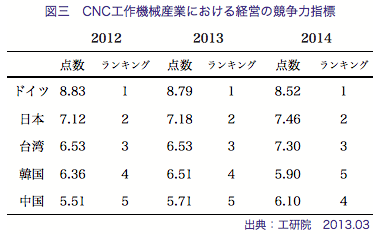

台湾の工作機械産業は、技術性及び生産性において他国よりも優れた競争力を有する。特に技術性の分野は欧亜5か国の中でも第3位に入る。研究開発資金の投入額はその売上額よりも多く、キーポイントとなる重要な技術の習得や、自家製製品の割合、製品の精度と寿命、これら四つの指標が台湾工作機械産業の強みである。とりわけキーポイント技術の習得は一番の得意分野となっている。また、経営管理面においても欧亜5か国中第3位に入っており、性能利用率、上下流工程の統合、税引き率など三つの指標中、性能利用率が最も優れたパフォーマンスを見せている。

残りの二つの項目で優れたパフォーマンスを見せているのはドイツで、その強みは研究開発資金の投入額が売上額を上回ること、特許取得数、キーポイント技術の習得、自家製製品の割合、製品精度と寿命といった五つの指標中、最も得意とする分野はキーポイント技術の習得となっている。また経営管理面においてドイツの強みとなっているものには、性能利用率、上下流工程の統合、ブランドイメージ及びブランド力が挙げられる。この中で最も優れているのはブランドイメージ及びブランド力である。

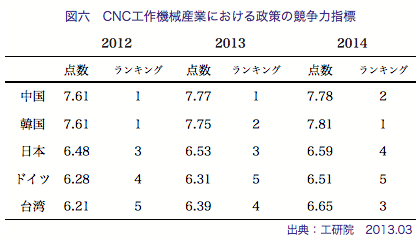

三、強化が期待される台湾工作機械の競争力指標

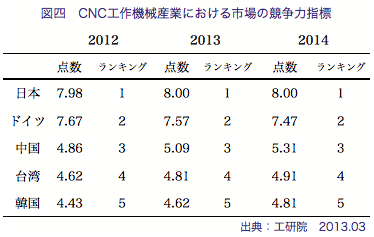

台湾の工作機械業界は産業全体の競争力を強化するため、市場、製造、政策といった方面から競争力指数の向上を進めていくべきである。市場において、台湾工作機械業の競争力は韓国のそれとほぼ等しく、それぞれがリードを見せる指標項目は異なっている。韓国は国産製品に対するイメージと国際市場における販売チャンネルのコントロールにおいて台湾を大きくリードしており、一方、輸出総額とサービスの満足度においては台湾が韓国を抜いて優位に立っている。市場競争力においては、日本が欧亜5か国の一位に君臨しており、輸出額、国際市場販売チャンネルの掌握度、及びサービスの満足度などの指標において強みを持っている。

製造においては、交通の利便性と水力発電施設の利便性が、競争力全体の効率化に有利に働き、最も大切となるのが交通利便性である。製造方面で、5か国の一位に君臨しているのがドイツであり、その水力発電施設と専門人材の多さその優れたパフォーマンスの源である。

台湾の政策方面における競争力指標については、関税の優待措置と外国投資の呼び込みを促進する政策が可でも不可でもないといった状態に留まっているため、この点において台湾はまだ進歩の余地があると言える。これに比べ、どの分野でもとりわけ優れたパフォーマンスを発揮できていない中国は、競争力支援に関する政策においては5か国中一位となっている。その強みは国内企業に対する優遇措置と外国投資を誘致する政策であり、特に国内に対する優遇措置に長けていると言える。次に続くのは韓国である。韓国の強みは国内企業の海外進出を支援する政策と輸出入に関わる関税の優遇措置であり、関税優遇における分野で特に優れた成績を修めている。

四、 工研院による分析

上述の5か国間の工作機械競争力評価の結果によると、ドイツの工作機械の競争力は明らかにアジアよりも優れている。そして日本の工作機械業の競争力はアジア4か国の頂点に立っており、今後も年々向上していくことが予測される。しかしドイツと比較した場合、やはり若干の隔たりがある。欧米債務や中国市場の需要の変化などの影響を受け、台湾の競争力は僅かに低下の様相を見せたが、まだ回復へ向かうためのポテンシャルを秘めている。市場競争力の強化を図るため、本研究が勧める具体的な行動例は以下のようにまとめることが出来る。

⑴従来通りの輸出志向を継続させながら、様々な輸出展開先を考えなければならない。また、新興国市場の開発に力を入れると同時に、EUと中国市場においては、それぞれの異なるニーズに応じた機種を開発する必要がある。

⑵台湾工作機械の輸出は主に代理店経由のため、エンドユーザーの需要を理解するうえで不利な状態にあり、これが工作機械の研究開発の可能性を狭める事態を招いている。もし政府がメーカー企業の販売通路開拓を支援することができれば、企業は顧客の需要把握がしやすくなり、ニーズ対応した工作機械の研究開発が行えるようになる。

⑶国産製品のイメージについては、政府は韓国企業のコングロマリットの事例を手本とし、海外大型顧客を韓国へ招待する外国投資誘致イベントを企画するなど、積極的な関連資源統合の動きを見せるべきである。また、台湾工作機械の良さをアピールするため海外展示場を建設するとともに、世界規模の大型展示会へ出展する企業を後援するなど、台湾ブランドを世界に発信していく足掛かり的な手法も取っていくべきであろう。

出典:工研院産業アナリスト(2013年3月)

.png)

台湾のコンサルティングファーム初のISO27001(情報セキュリティ管理の国際資格)を取得しております。情報を扱うサービスだからこそ、お客様の大切な情報を高い情報管理手法に則りお預かりいたします。

ワイズコンサルティンググループ

威志企管顧問股份有限公司

Y's consulting.co.,ltd

中華民国台北市中正区襄陽路9号8F

TEL:+886-2-2381-9711

FAX:+886-2-2381-9722