サブプライムローン(信用度の低い借り手向け住宅ローン)問題が米国や欧州の金融機関の破綻(はたん)、新興国市場を含めた世界的な株安を引き起こしている。世界的な金融不安が収まったとしても、グローバルリセッションの時代が到来するとの観測も広がっており、世界経済の先行き不透明感が高まっている。

株価下落は韓国より深刻

台湾も世界的な金融不安の影響を免れ得ないことは論を待たない。例えば、流動性危機の懸念が指摘されている韓国同様、リスクを取れなくなった外国人投資家による資金引き上げが台湾でも起こっている。韓国、台湾ともに外国人投資家による株の売り越しが今年6月から4カ月続いており、その規模はそれぞれ146億8,000万米ドル、112億7,000万米ドルに達している(『朝鮮日報』2008年10月6日)。それが株価の暴落の大きな一因となっている。

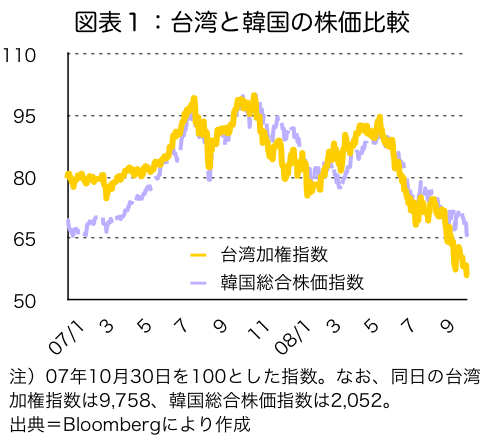

台湾加権指数がピークを付けたのは07年10月30日だが、当日の株価と比べた場合、韓国総合株価指数は08年10月7日現在▲33.4%下落、台湾加権指数は▲43.7%となっている(図表1)。

また、世界的な流動性危機の影響を受け、台湾の金融機関も米ドルを調達しにくくなってきている。その状況を直接的に示す指標は存在しないが、台湾の金融機関のクレジット・デフォルト・スワップ(CDS)の保証料率も上昇傾向にあり*1、米ドルの調達コストは高まっているとみて間違いない。

*1

08年初頭の台湾の主要銀行CDS(4~6年物)の保証料率は100ベーシス(=1.0%)以下であったが、08年10月上旬には250ベーシス前後にまで上昇している。ただし、韓国の主要銀行のCDS(5年物)の保証料率は08年10月初頭時点で400~700ベーシスであり、それだけデフォルトの可能性が高いと見なされている。なお、日本の主要銀行は200~250ベーシス程度である(Datastream)。

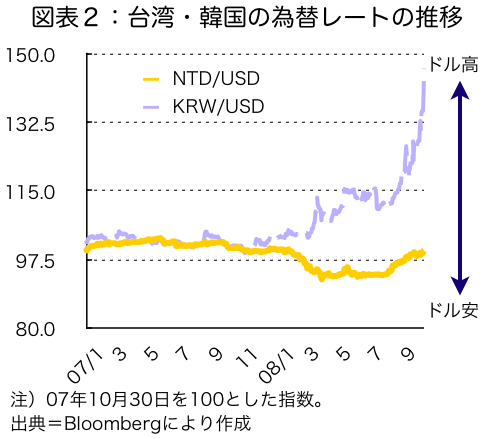

しかしながら、台湾は、韓国と比べて流動性危機に対する耐性が強い。国際決済銀行(BIS)統計によると、08年3月末時点で韓国は1,675億米ドルの対外純負債国であるが(対外資産778億米ドル、対外負債2,453億米ドル)、台湾は対外負債746億米ドルを大きく上回る1,468億米ドルの対外資産を有している。こうしたファンダメンタルズの違いゆえに、ウォンが暴落を余儀なくされている一方、台湾ドルの対米ドルレートは相対的に安定しており(図表2)、為替介入などによる外貨準備高の減少幅も台湾のほうが韓国よりも小さい。

ただし、台湾経済の底力が試されるのは、グローバルリセッションが本格化してからであろう。今般の危機の震源である米国経済や欧州経済が早期回復を遂げる見込みは少ない。また、ここ数年、先進国と発展途上国間の景気変動の連動性が弱まった(「デカップリング」)と指摘されてきたが、発展途上国の景気も悪化傾向に向かうことは間違いない。東欧が典型的だが、資金繰りの悪化や先進国などの景気減速の影響を強く受ける国々が出てきているからである。

輸出冷え込み顕著に

近年の台湾経済は、内需の低迷を輸出が下支えする形で成長を遂げてきた。台湾の付加価値生産額の34.9%は輸出から派生したものである(いわゆる「付加価値の輸出誘発依存度」、04年)。しかし、既に輸出の冷え込みが顕著となっている。

その証拠に、08年9月の輸出額の前年比伸び率は米ドル建てで▲1.6%、台湾ドル建てで▲5.3%とマイナスに転じている。それを受けて設備投資の見直し機運も強まっていることは本誌が伝えているとおりである。個人消費についても、インフレ圧力の緩和による実質所得の目減りという悪材料は薄らぐが、輸出・生産活動の停滞による雇用・所得環境の悪化が、株価や不動産価格の下落と相まって個人消費の低迷を長引かせることになるだろう。

08年7月末時点の台湾地場銀行の延滞債権比率は1.5%、延滞債権の引当率は67.8%、自己資本比率は11.5%と国際基準である8%を超えている状況にある(行政院金融監督管理委員会プレスリリース、08年10月1日)。個別銀行の経営問題が表面化しているが、現時点で台湾の銀行システムの健全性は保たれていると評価できる。

また、台湾上場・店頭企業(金融保険業を除く)のレバレッジ比率(負債総額÷自己資本)は64.4%(07年末)と比較的低い*2(韓国の非金融大型上場企業は08年6月末時点で83.2%)。これらから判断して、すぐに台湾の金融システムが混乱をきたすことはないだろう。

*2

台湾中央銀行『中華民国九十六年金融穏定報告』08年6月。

真価が問われる台湾企業

ただし、欧米や他の主要途上国の金融安定化がもたつき、世界経済低迷の長期化が現実のものとなれば、台湾の金融システムにも大きな負荷がかかる恐れがある。馬英九政権が新たに追加的な景気対策を打ち出す可能性はあるが、その恩恵を受けにくい輸出産業を中心に厳しい状況が訪れそうである。

この難局を生産拠点の移転で乗り切るのか、それとも新規事業に向けた投資や研究開発に可能な限り資源を割き、新たな発展の方向性を見出すのか。台湾企業の真価が問われている。

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟