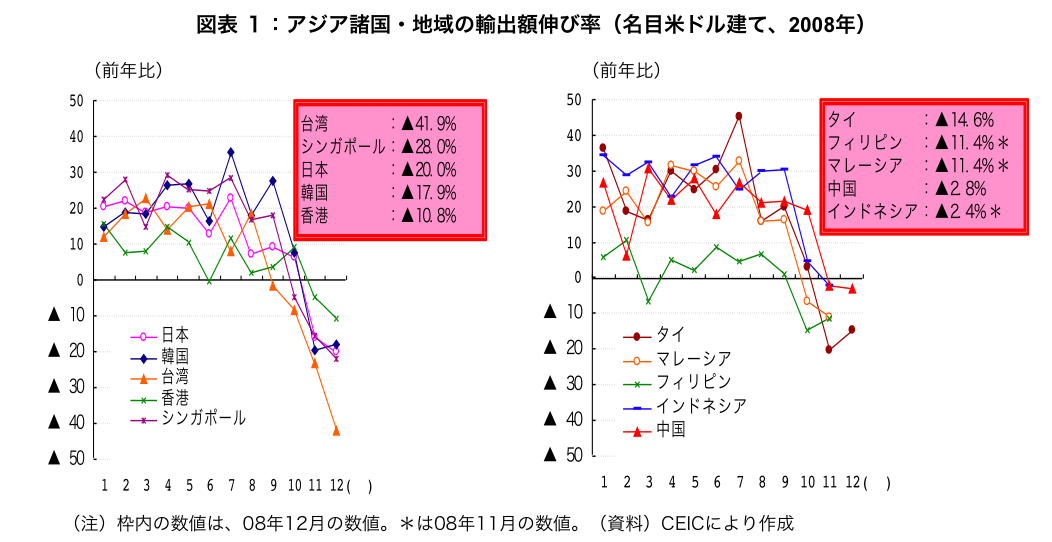

台湾の2008年12月の輸出額(名目米ドル建て)は、前年同期比で41.9%もの減少を見せた。これは台湾の戦後経済発展史上、恐らく最悪の数値であろう。また、他のアジア諸国・地域と比べてみても、台湾の輸出の落ち込みが際立っている(図表1)。なぜ台湾の輸出がかくも惨憺(さんたん)たる状況に陥っているのか。その理由を考えてみたい。

要因1. 景気連動性の高い輸出構造

第一に、台湾の輸出品目の構成にその理由が求められる。

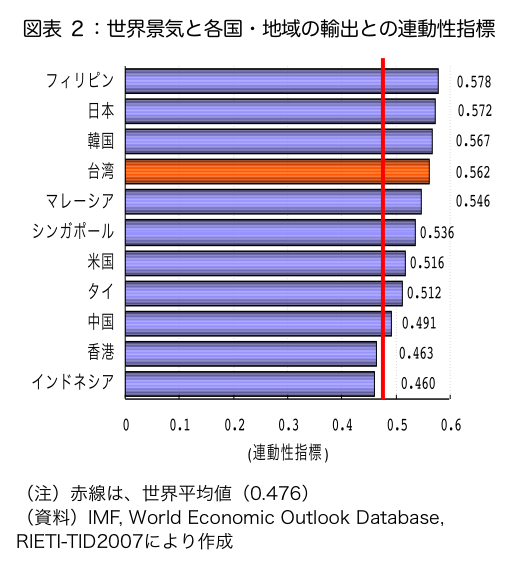

図表2は、世界景気と各国・地域の輸出との連動性を指標化したものである。この指標の計算方法は次のとおりである。

まず、世界の名目GDP成長率と各製品(ここでは48品目)の世界輸出額伸び率の相関係数を出す(96~06年)。そうすることで、どの製品の輸出が世界景気の影響を受けやすいかが分かる。次いで、各国の輸出総額に占めるそれぞれの製品のシェア(06年時点)を出し、そのシェアを使って、求められた相関係数を加重平均する(例えば、A製品の相関係数が0.8、B製品の相関係数が0.5で台湾の輸出総額に占めるA製品、B製品のシェアがそれぞれ80%、20%だとすると、0.8×0.8+0.5×0.2=0.74となる)。この数値が高ければ高いほど、その国の輸出は世界景気の影響を受けやすいと考えられる。

これを見ると、ほとんどのアジア諸国・地域の輸出は世界平均と比べて世界景気の影響を受けやすいといえるが、なかでも台湾はフィリピン、日本、韓国と並び世界景気との連動性が高い輸出構造を持っている*1。世界景気との連動性が高い電子部品、化学品、鉄鋼・非鉄金属・金属製品及び関連鉱業の加工品、電機関連の資本財、一般機械用部品が台湾の輸出品目の中核を占めているためである。

*1 フィリピンの連動性指標が高い理由は、世界景気の影響を強く受ける電子部品の輸出が同国の輸出総額の5割を占めているためである。08年11月時点の同国の輸出の落ち込みは相対的に小さいものに止まっているが、インテルが同国の半導体後工程工場を閉鎖すると伝えられており、今後の輸出への悪影響が懸念されるところである。

要因2. 韓国との競合性とウォン高

しかし、これだけでは台湾の輸出の落ち込みが日本や韓国と比べて大きいことが説明できない。第2の理由は、韓国ウォン安の影響である。台湾と韓国の輸出品目の競合度は非常に高い*2。外貨繰り悪化懸念から韓国ウォン安が進んだことで、台湾企業は輸出競争力上、韓国に対して不利となったのである。

インフレ率の差も加味した実質実効レートでみると、韓国ウォンがベア・スターンズ傘下のファンドが破綻(はたん)した07年7月から09年1月の間に32.3%減価したのに対して、台湾ドルは12.8%の減価にとどまっている(JPモルガン証券)。

*2 06年のRIETI-TID2007データベースの48品目分類をもとに台湾と韓国の輸出品目の相関係数を出すと0.90となる。なお、台湾と日本は0.84、台湾とシンガポールは0.81である。

要因3. 受託主体の産業構造

それならば、急激な円高に直面している日本のほうが輸出の落ち込みが激しくなってもおかしくない(日本円の実質実効レートは07年7月~09年1月に36.9%増価)。そこで第3の理由が考えられる。OEM/ODM主体の産業構造であるがゆえの台湾の脆弱(ぜいじゃく)性である。

新聞報道などが伝えるところでは、先進国・韓国メーカーが自社の稼働率を引き上げるために、台湾のOEM/ODMメーカーに対する発注を減らす動きに出ているとされる。例えば、サムスンが友達光電(AUO)や奇美電子(CMO)への発注を減らしていると報じられている(08年12月18日付電子時報)。また、08年第4四半期には、世界の大型LCDパネルの出荷額・枚数に占めるサムソン、LG電子のシェアが上昇する一方で、台湾勢のシェアが急速に低下するという現象がみてとれる(08年12月17日付電子時報)。

OEM/ODM主体の産業発展とは、言い換えればコスト競争力を武器とした「二番手戦略」といえる。ただし、世界経済が100年に一度とも呼ばれる冷え込みを見せるなか、他の自社ブランドメーカーが自身の生存をかけて台湾勢への発注を減らした場合には、台湾勢は稼働率が大幅に低下し、コスト競争力を発揮しづらくなる。

この脆弱性から抜け出すためには自社ブランドの構築、および他に比肩し、さらにはそれを上回る技術力の蓄積を図らなければならない。コストの大幅削減など危機への短期的な対応が先決であろうが、その後に台湾企業がいかなる戦略の転換を図るのかが問われているといえよう。

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟