馬英九政権は、高進するインフレと世界経済の減速という逆風吹きすさぶ中の船出となった。折からの所得格差の拡大、とりわけ低所得世帯の実質可処分所得の0%成長への対策もあり、馬政権は財政負担を伴う数多くの景気対策、経済・社会政策を立案し、実行に移してきている。また、総額3兆9,900億台湾元(約14兆円)に上る8カ年の「愛台12建設計画」を現実化すべく、予算案の策定も鋭意進められている。

世界的にも低い台湾の租税負担率

しかしながら、台湾の財政は決して理想的な状況にはない。

台湾の一般政府債務残高は2007年時点で5兆1,858億元、対GDP(国内総生産)比率は41.2%と、日本の一般政府債務残高の対GDP比が182%(08年)であることを考えるとまだまだ健全であるようにみえる(IMFの統計基準に準拠したベース、財政部国庫署発表)。

ただし、立法院予算中心の試算では、将来支払い義務が発生する「隠れた債務」(公務員の退職金の積み立て不足、各種保険基金の損失など)を加味すると、政府債務残高の規模は9兆元弱になるとされている(行政院主計處「新聞稿」08年1月11日)。*1

*1 IMFの財政統計基準においても、こうした現時点で支払い義務が発生していない債務は、政府債務としては計上されない。

また、台湾の租税負担率(税収の対GDP比率)は国際的に見ても低く、06年時点で13.5%である。シンガポールを除けば、先進国でこれほど租税負担率が低い国は台湾のほかにない(財政部『財政統計年報』06年版)。

こうした環境においては野放図に財政負担を高める措置は採れない。それゆえに、馬政権に積極的な経済・社会政策の発動を求める声がある一方で、それが財政問題を深刻化させるのではないかとの懸念の声が出ているのである。換言すれば、台湾経済の持続的な発展に対して、どこまで政府がその責任を担うべきなのかが改めて問われているといえる。

政府負担と企業努力の「均衡点」

この問題に対する馬政権の対応をみる上で、08年6月30日に始動した賦税改革委員会の議論の行方が極めて重要である。同委員会では、馬総統が公約として掲げてきた営利事業所得税の最高税率引き下げ(25%から20%へ)、産業高度化促進条例の見直しなど、タックスベースと税率の新たな組み合わせのあり方が議論される予定である。それによって、企業がどれだけ納税を通じて間接的に経済・社会の持続的な発展に貢献するのかが決まることになる。

ただし、企業の税負担を高めることはどこの社会でも容易なことではない。8月1日に石油製品価格の値上げが実現されず、再度値上げを開始する8月8日までの石油製品生産に必要な原油調達コストとの差損を台湾中油が吸収することになったことが記憶に新しい。公営企業である中油の赤字は、中油の経営努力でカバーできなければ、財政で穴埋めすることになる。その場合、使用者負担の原則が損なわれ、省エネに努力している企業や家計がその負担を被るか、ないしは子孫に債務を残すことになる。

こうした措置が合理化されるためには、原油価格の高騰がめったに発生しない短期的なショックであり、かつ、小売価格への転嫁を避けることで景気が力強く下支えされ、最終的にはより多くの税収が期待できるという条件が必要である。しかし、こうした保証は必ずしもない。

しかも、近隣諸国と比べて台湾の石油製品価格は依然として低水準に抑えられており、台湾企業は他国企業と比べて政府の救済に多くを負っている。国際経済の変動がもたらすマイナス影響をどこまで政府が財政的手段などを通じて緩和するのか、どこまで企業が自ら経営努力により克服するのか、この点について台湾社会は均衡点を見つけられないでいるようだ。石油製品価格の決定メカニズムをめぐる混乱も、台湾経済・社会の持続的な発展に対する企業の役割を考え直すことを台湾社会に求めているように見受けられる。

浸透する企業の社会的責任(CSR)

兵糧が潤沢ではない中、納税もさることながら企業がより広範な「社会的責任(Corporate Social Responsivility:CSR)」を履行することで、経済・社会の持続的な発展に貢献するという道筋もある。伝統的なCSRとしては、1)法令・社会的規範の遵守、2)有用な製品・サービスの提供、3)収益の獲得と納税、4)株主利益の保護などがあるが、近年はその範囲がさらに拡張している。顧客、株主、従業員ばかりでなく、取引先や地域住民、求職者、投資家、金融機関、政府など、より多元的なステークホルダーに対して上記のような旧来型の経済的・法的な企業の責任を超えた配慮、社会的な貢献を行うことが企業の競争力強化につながるとの認識が欧州連合(EU)など先進諸国を中心に広がってきている状況にある(日本総合研究所「CSR Archives」)。

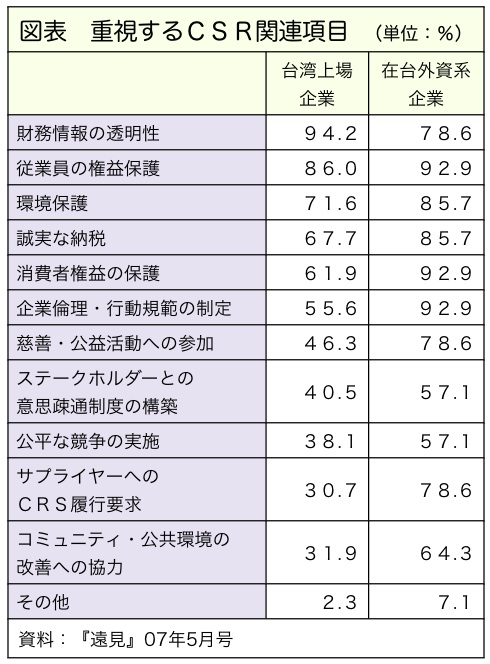

台湾でも、自ら同様の認識に立ち、あるいは先進国の顧客からの要請を受け、CSRに取り組む企業が増加傾向にある。台湾の上場企業を対象とした雑誌『遠見』のアンケート調査によると、CSR報告書などの形でCSRの履行状況に関する情報を公表している企業は05年の27.6%から07年には36.6%に増えている。

ただし、在台湾外資系企業の同64.3%と比べると見劣りする(外資100%出資、資本金2億元以上、在台従業員数200人以上の78社、06年時点)。また、台湾の上場企業の場合CSRのうち、財務情報の透明性を重視する企業が非常に多いが、新たなCSRの領域については、在台湾外資系企業ほど重視していないのが現状である(図表)。

CSRに対する台湾企業の認識は、日本企業が台湾でCSR活動を展開する際にも影響を与える。例えば、各種慈善・公益活動に積極的に参加しようとした際、台湾の販売代理店から「その余力があるならば、その分自社に利益を還元すべきだ」との批判を受けることがあるそうだ(在台湾日系企業の総経理経験者の談)。

政府、企業おのおのが経済・社会の安定・繁栄にいかなる役割を果たすべきか。これについて明確な答えは無論存在しない。財政・税制問題をめぐる議論などを通じて、台湾社会が心地よい均衡点を見つけることを期待したい。

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟