前回、中国ではコアCPI上昇率(食品・エネルギーを除いた消費者物価上昇率)が依然として低い水準にあると指摘した。2007年10月の数値も9月同様、前年同期比1.0%の上昇にとどまっている。しかし、これをもってバブルの恐れはないと断言することは危険である。日本経済がバブルの最中であったときも、CPIを根拠にバブルを否定する分析が見られたが、結果は周知のとおりである。

コアCPIが目立った上昇を見せていないのは、過剰流動性を背景に設備投資が盛んに行われ、生産能力が拡大していることに一因があるのではないかと考えられる。実際、中国商務部市場運行調節司が行っているアンケート調査では、改善方向にはあるものの、供給過剰となっている消費財(家電・衣類など)、生産財(鉄鋼など)も少なくないとの結果が得られている。また、製造業購買担当者の業況感を示すPMIという指標を見ても、新規受注が堅調に増加しているにもかかわらず、在庫の積み増しに対しては消極的な声が強い。これも供給過剰圧力の根強さを示す一例であろう。

株式市場、不動産市場に目を移しても、バブルの予兆を感じさせるものがある。上海・深?A株(国内投資家向け株式)の株価指数は2007年10月にピークを打った後、下落してはいる(07年11月26日現在、上海A株指数は5,205ポイント、深センA株指数は1,321ポイント)。しかしそれでも05年末対比でそれぞれ4.3倍、4.6倍、06年末対比で1.8倍、2.3倍と高水準にある。PER(株価収益率)も11月26日時点で上海A株指数が54.8倍、深?A株指数が62.4倍に達している。仮に今年10月末時点の中国国債1年物利回りをベースにリスクプレミアムがゼロとなるPERを計算すると、31倍である。つまり、安定資産であるはずの国債と比べてリスクが低いと見なされていることになるのである。このように中国の株式市場はバブル的色彩を持っていると言わざるを得ない。

「貯蓄より株式」、鮮明に

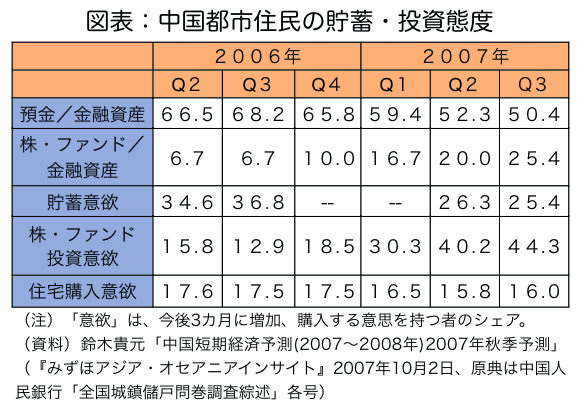

株価高騰の背景には、景気の急速な冷え込みを回避したい、体力の弱い産業・地域を保護したいという配慮から、実質金利が低く抑えられているという事情がある。また、非流通株放出に際しての投資家保護策が講じられたことも重なり、預金から株式投資へと中国住民がカネを急速にシフトさせているのが現状だ。中国人民銀行(中央銀行に相当)が都市住民を対象に行なっているアンケート調査をみると、「今後3カ月以内に株・ファンドへの投資を増やす」との回答率は、2006年第2四半期の15.8%から07年第3四半期には44.3%へと急速に上昇している(図表)。また、都市住民の金融資産に占める株・ファンドの割合も同期間に6.7%から25.4%に高まっている。その一方で、定期預金の取り崩しが起こり、金融資産に占める貯蓄のシェアが低下傾向を辿っている。

不動産についても懸念材料がある。住宅価格の上昇ペースは加速しているが、07年10月時点で新築物件が前年比10.6%、中古物件が9.7%であり(主要70都市平均値)、10%を超える賃金上昇率と比べて著しく価格が上がっているわけではない。しかし、引き締めが行われているにもかかわらず、住宅を中心に不動産投資の伸びが高まる傾向にある。不動産投資額の名目伸び率は06年通年で21.8%だったが、07年1~10月は前年比31.4%に達している。住宅に限ると33.7%である。現在は住宅竣工面積を販売面積が上回る状態にあり、空室面積は縮小傾向にはあるが、建築中の住宅面積が販売面積対比でかなりの規模に達している。景気の腰折れや住宅取引規制の強化などによる住宅需要の減退が起こった場合には、不良債権問題が再燃する恐れもないとは言えない。中国政府が98年ごろから銀行改革を進めたことにより、07年9月末時点の中国主要銀行の不良債権比率は過去最低の6.6%にまで低下しているが、実態を正確に反映しているかどうかについて疑問視する声は依然としてある。それだけに、不動産市場の先行きについても注視が必要である。

このように中国経済にはバブルの兆候が見られる。次回は、その背後にある政府の政策、そして中国経済の先行きが台湾経済に与える影響について考えてみたい。

みずほ総合研究所 アジア調査部 伊藤信悟