先月29日、経済部が両岸経済協力枠組み協議(ECFA)の影響評価報告書の概要説明を実施した。その中には、ECFAの締結が台湾を跳び板として中国市場を開拓しようとする外国企業の対台湾投資を促すとの説明が盛り込まれている。台湾の知的財産保護が中国と比べてよいこと、「三通」規制の緩和が進んでいること、台湾内での研究・開発(R&D)拠点設立に対して優遇措置が適用されていることといった基礎の上に、ECFAの締結により、日本・韓国や欧米と比べて台湾からの対中輸出が有利になるという魅力が加わる、というのが経済部の説明である。経済部の委託を受けて報告書を執筆した中華経済研究院も、ECFAの締結によって、今後7年間に台湾の外国直接投資受け入れ額は89億米ドル以上増加すると試算している(なお2008年通年の受け入れ額は82億米ドル)。

台湾当局のこのような思惑に基づく対日プロモーション、それに呼応した対中経済交流規制緩和の動きを受けた日本企業の情報ニーズの高まりを背景に、このところ台湾を活用した形での対中ビジネス展開の事例について講演を依頼されることが多い。そのため、こうしたビジネスモデルの典型例の一つである「台湾活用型対中投資」の状況について改めて件数把握をしてみた。

食品・小売で日台連携増加

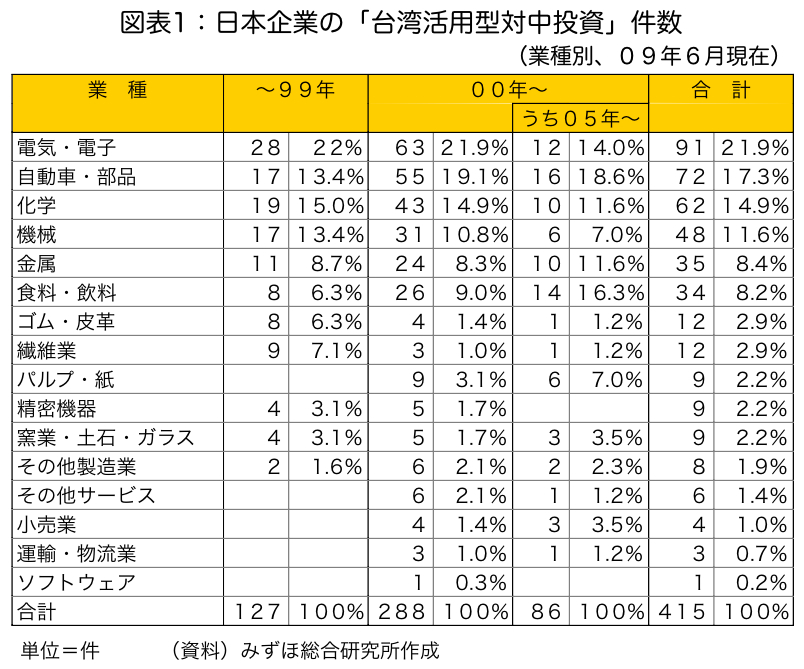

「台湾活用型対中投資」とは、台湾子会社経由や台湾企業との合弁の形で中国に投資をすることを指す。筆者が把握している限りでは、日本企業による台湾活用型対中投資は、1990年から2009年6月までの間に、少なく見積もっても415件行われている(図表1)。とりわけWTO加盟による中国市場の開放や投資環境の改善が図られた2000年以降に「台湾活用型対中投資」が急増している。

2000年代後半には、日本企業、台湾企業とも対中投資の一巡感、「中国一極集中リスク」への警戒感の高まりから、日台双方の対中投資の動きと歩調を合わせるように、「台湾活用型対中投資」もやや低調となっている。ただし、食品・飲料、小売業といった中国内需狙いの「台湾活用型対中投資」は、2000年代後半になって増加する傾向をみせている。統一企業グループや頂新国際グループとの合弁がその典型例である。これらの企業は1990年代初頭に中国市場の開拓に乗り出し、成功を収めているグループである。中国の市場としての魅力の高まりを背景に、中国市場の占有率の高い台湾企業に対して、日本企業の関心が高まっていることがこの数値からも確認できる。

では、「台湾活用型対中投資」はECFA締結によってどのような影響を受けるのだろうか。ECFAの具体的内容が煮詰まるのには、まだ時間を要するため、確たることは言えない段階にあるが、いくつかの好影響が考えられる。

CEPA以上の優遇に期待

台湾当局が望んでいるように、ECFAの枠組みの下で、中台間の投資保護取り決めが成立すれば、「台湾活用型対中投資」を行った場合の保護体制は強化されることになるだろう。現在は、「台湾同胞投資保護法」(94年3月5日公布・施行)、同「実施細則」(99年12月5日公布・施行)という中国の国内法で保護されているにすぎない。無論、中台双方が紛争処理メカニズムを通じて解決できなかった場合に、第三者機関の関与を認めるのかどうかなど、投資保護の実効性に影響を与える点について今後の決定を待たなければならないが、現在よりも台湾から中国に投資を行った際の保護体制は改善することになるだろう。また、二重課税防止取り決めがECFAに盛り込まれれば、台湾現法と中国現法間の二重課税問題の解決に資することになる。

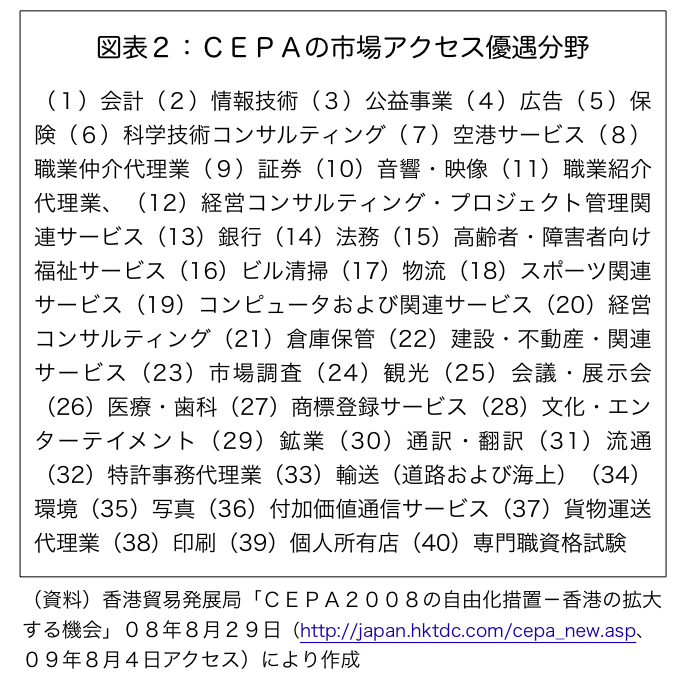

ただし、それ以上に直接的に「台湾活用型対中投資」の魅力に影響を与えるのは、ECFAの下で台湾企業の対中投資にいかなる優遇措置が適用されるかという点にある。中国と香港の「経済貿易緊密化協定」(CEPA)※では、40のサービス分野で香港企業に対して中国における市場アクセス上の優遇が与えられている(09年1月1日現在、図表2)。台湾当局もそれと同等、ないしはそれ以上の優遇措置を中国側に求めていくことになるだろう。

また、この優遇措置の適用を受ける際には、「台湾企業」とECFA上認定される必要がある。CEPAの場合には、(1)香港で法人税を納付していること(2)香港で設立後、3~5年たっていること(3)現地従業員を50%以上雇用していること、といった基準を満たす必要がある。

これらCEPAの事例を参考に、「台湾活用型対中投資」にどのようなメリットが新たに生まれるのかを事前に考え、さらには台湾当局に働きかけをしてみるのもよいかもしれない。

※CEPAの詳細な条件は香港貿易発展局のサイトを参照されたい

http://japan.hktdc.com/cepa_new.asp

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟