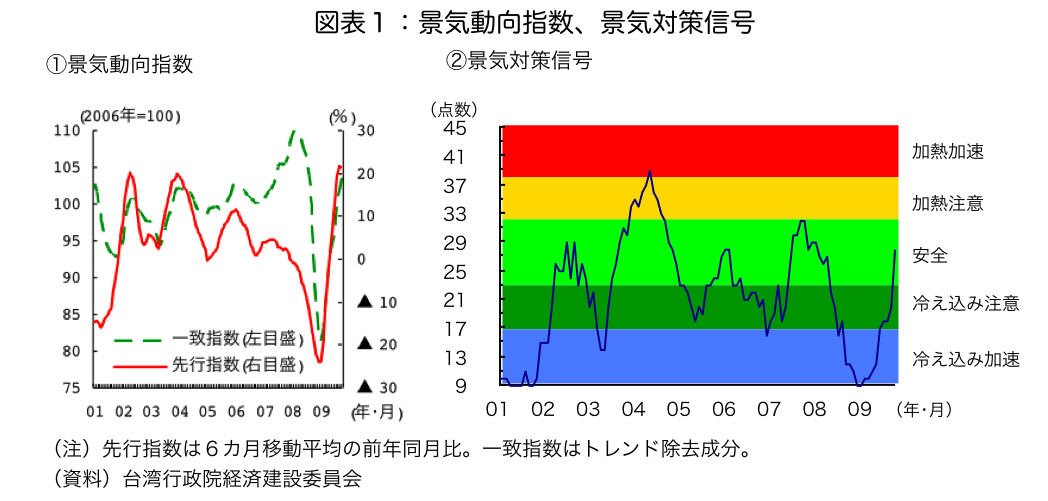

2009年1月、台湾経済はまさに地の底にあった。景気動向指数をみると、先行指数、一致指数ともに近年の最低値をつけ、景気対策信号も最低値の9ポイントと惨憺(さんたん)たる状況であった(図表1)。しかしながら、間もなく09年が終わろうとしている現在、台湾経済はもう少しで深い穴から抜け出せそうな状況にまで回復してきている。09年10月の一致指数は104.1ポイントと、前回のピークであった08年4月の109.4ポイント対比95%のところにまで上昇している。景気対策信号も安定を示す「緑灯」が11月に点灯した。実質GDPの規模で見ても、前回のピークである08年1~3月期対比、09年7~9月期までに96.7%の水準にまで戻ってきている(季節調整値)。こうした経済状況を反映してか、客単価に関しては必ずしも意見が一致しているわけではないが、最近「尾牙」(忘年会)の予約が増えているとの報道が見られるようになっている。

この急激な回復が一体何によってもたらされたのか。その理由は多岐にわたる。馬英九政権による貨物税減税などの消費刺激策は、確かに景気回復に寄与したと考えられる。また、先進諸国における急激な在庫削減の反動、低価格ノートパソコン(ネットブック)の世界的な売れ行き好調などを背景とした輸出の復調も挙げられよう。また、それが法人税減税と相まって民間設備投資の回復に一定の貢献をしたとみられる。

それに加えて、いろいろと議論はあるが、中国の高成長が台湾に好影響をもたらしたことも確かである。台湾の輸出受注指数(実質値、季節調整値)は09年1~10月の間に45.1%上昇しているが、対中国・香港輸出受注指数は同期間に69.7%もの上昇を見せている。無論、対中輸出品目のすべてが中国で消費されるわけではなく、第三国・地域に加工後、輸出されるものもある。しかしながら、中国の輸出が低迷する中でも台湾の対中輸出が増加しているのは、中国の内需が高成長を遂げているからにほかならない。

問われる「場」の競争力

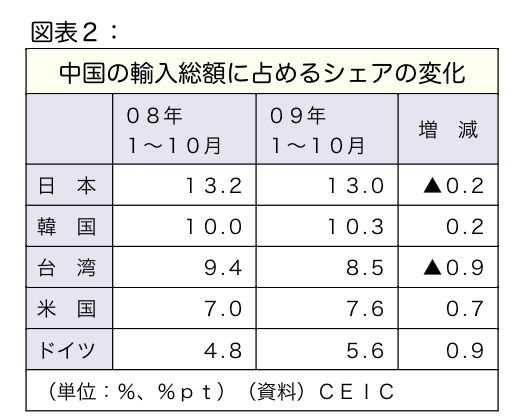

そうした中において、中国企業による台湾からの調達活動がどの程度、台湾からの輸出増に寄与したのかをめぐって議論が戦わされている。水増しが行なわれているとの「スクープ」も行われているし(『自由時報』09年12月2日)、価格条件が後に折り合わない、追加的な設備投資のリスクが高いとの理由などから中国企業の発注に応じないという台湾企業もいるようである。また、「大陸が必要な製品で台湾にあるものは、台湾から買う」とのリップサービスとは違い、「中国の輸入に占める台湾のシェアが低下しているではないか」との恨み言も聞こえる(図表2)。

ただし、中国企業の台湾ミッションによる現実の買い付け行動は、基本的には「政治の論理」よりも「経済の論理」に支配されるであろう。中国政府が延々と台湾製品を買う中国企業に対して多額の補助金を供与し続けることは困難だろうと考えられるからである。また、「台湾企業からの買い付け」はそのまま「台湾からの輸出増」を意味しない。台湾企業の中国工場からの出荷も当然ありうる。問われているのは、台湾という「場」の輸出競争力である。

ECFA、視野の広い議論を

09年も馬英九政権が対中経済交流規制の緩和を図り、10年の経済協力枠組み協議(ECFA)締結に向けて正式交渉の道筋をつけようとしてきた。10年には恐らくECFA締結をめぐる激しい議論が展開されるであろう。ECFA締結が台湾にとってプラスとなるのか、マイナスとなるのかが今年以上に激しく議論されることは必至だが、ECFAそれ自体だけで台湾経済の栄枯盛衰が決まるわけではない。

10年も世界経済が脆弱(ぜいじゃく)性を抱える中、台湾経済は力強い回復を実現すべく、歩みを進めざるを得ないだろう。今年は群創光電(イノルックス・ディスプレイ)・奇美電子(CMO)合併に代表される世界金融危機後の大規模な業界再編劇も見られたが、行くべき道が平坦ならぬ中であっても、「すべての道は中国に通ず」といった狭い議論でなく、新たな「成長戦略」について多くが語られる年に10年がなることを期待したい。

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟