先日、台湾の営利事業所得税(法人税)の税率が17%に軽減されることが決定しました。また、今年5月には従来の「産業高度化促進条例」に代わり、「産業革新条例」が公布されています。今回はこれらについて案内させていただきたいと思います。

【今回のポイント】

2010年度より、原則として営利事業所得税の税率が17%になることが決定しました

従来の「産業高度化促進条例」に代わる「産業革新条例」において、従来の租税優遇措置のうち、「研究開発投資税額控除」については類似の制度が継続されています

1.営利事業所得税税率の軽減(20%→17%)について

5月28日に立法院は、10年度からの営利事業所得税税率を20%から17%へ引き下げる法案を可決しました。同法令は6月15日に総統により公布され、最終的に確定いたしました。これにより、09年度までは25%であった税率が、10年度からは一挙に17%まで低減されることになります。

当改正は、「産業革新条例」の公布(下記2参照)に伴い、従来の租税優遇が大幅に縮減されたことへの対応となります。

●税率変更が繰延税金資産(負債)に与える影響

今回の税率変更により、貸借対照表に繰延税金資産(負債)が計上されている会社におかれましては、10年度において会計上の損益が計上される可能性がありますのでご注意下さい。(当連載の第5回をご参照ください)

すなわち、財務会計公報第22号「所得税の会計処理準則」の規定により、税法の改正がなされた場合、公布日が属する年度において新規定に基づき繰延税金資産(負債)を再計算し、また、再計算後の金額と従来の金額との差額を、繰延税金資産(負債)の変動影響額とし、当期の所得税費用(利益)へ計上する必要があります。

2.産業革新条例について

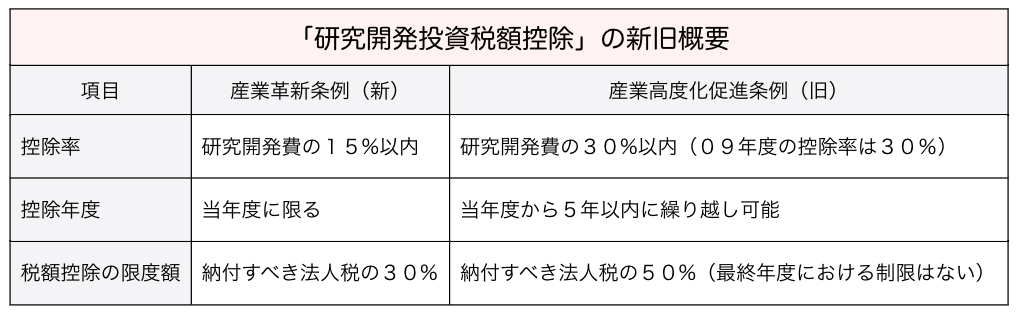

10年5月12日に、従来の「産業高度化促進条例」に代わり、「産業革新条例」の施行が決定しています。新旧の比較概要は表の通りとなります。 当改正により、従来の租税優遇措置(5年免税、研究開発投資税額控除、人材訓練投資税額控除、設備投資税額控除など)のうち、「研究開発投資税額控除」のみが存続することになりました。

また、当該奨励の実施期間は、10年11月1日から19年12月31日までとなっています。

なお、「産業高度化促進条例」の関連規定により、09年12月31日までに設備を発注し、発注日の翌日から2年以内に納入された設備については、設備投資税額控除の適用が可能となっています。(当連載の第10回をご参照ください)

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業聯合会計師事務所 久保田裕

TEL: 886-2-8758-9980

MAIL:hiroshikubota@kpmg.com.tw