本連載第12回でも取り上げましたとおり、台湾でも上場会社を中心に2013年度よりIFRS(国際財務報告基準)が導入される予定です。つきましては、シリーズ形式で、台湾会計基準とIFRSの比較に関しまして、案内させていただきます。第1回は、「有形固定資産」について取り上げたいと思います。

【今回のポイント】

有形固定資産に関して、台湾会計基準とIFRSの間には差異があり、特に、資産除去債務やコンポーネント・アカウンティングについて留意が必要となります。

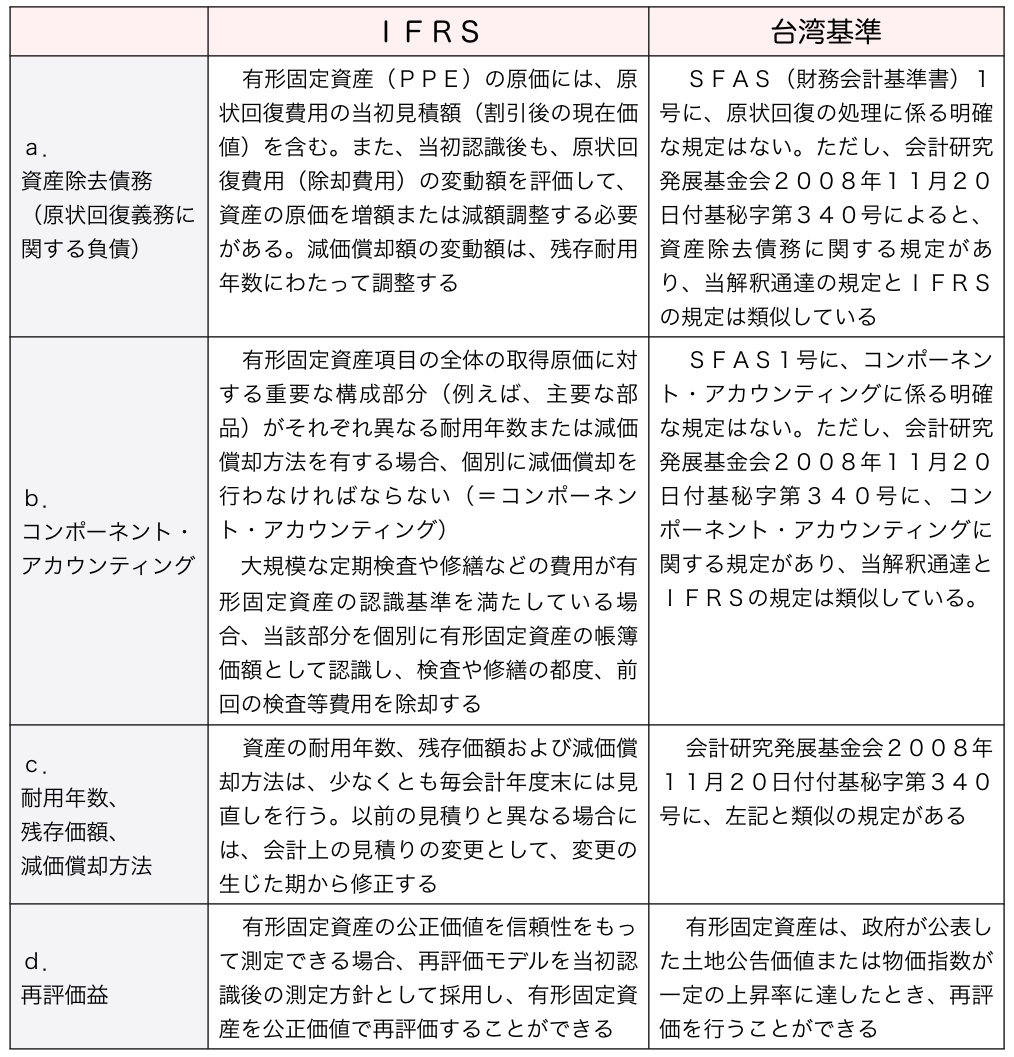

1.台湾会計基準とIFRSとの主な規定の比較

現在、有形固定資産に関して、台湾会計基準とIFRSは、概ね以下のとおり比較されます。

2. 台湾企業への影響

有形固定資産に関して、台湾企業がIFRSを初回適用する際における留意事項について、以下の通り説明いたします。

資産除去債務の認識および見積計上:

企業は、既存の賃貸契約における関連約款、または環境保護法令・条例に基づく原状回復義務の有無を識別し、資産除去債務が認識されるかを検討する必要があります。この点、日本でも、2010年4月1日以降に開始する事業年度より、資産除去債務の会計基準(企業会計基準18号)が強制適用されています。

固定資産の重要な構成部分ごとの

減価償却:

現在、多くの企業において、購入設備を財産目録に計上する際に、設備の主体および主要部品を区別していないのではないかと考えられます。主体と主要部品の耐用年数が異なり、全体の取得原価に対して主要部品の原価が重要である場合、企業は、固定資産を主体および主要部品に分類して個別に減価償却(コンポーネント・アカウンティング)を行う必要があります。

�耐用年数の見直し:

現在、実務上、多くの企業において、税務申告の必要に応じるため、財政部公表の「固定資産耐用年数表」に基づき、固定資産の耐用年数を定めており、耐用年数の合理性の見直しを毎年行ってはいないと考えられます。この点、IFRSによると、原則として、企業は固定資産の既定の耐用年数の妥当性を毎年評価する必要があります。

これらの点は、台湾において製造業を営む会社(=一般的に有形固定資産を多く有する会社)において特に検討が必要になり、また情報収集等の円滑化のため、経理部門、IT(情報技術)部門、技術部門等の間の提携が今までよりも一層に重要になると考えられます。該当がある会社におかれましては、顧問会計事務所とも相談の上、有形固定資産に関してIFRSを適用した際の影響について、当稿も参考にしながら検討されることをお勧めいたします。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業聯合会計師事務所

久保田裕

TEL: 886-2-8758-9980

MAIL:hiroshikubota@kpmg.com.tw