台湾でも、課税当局による法人税等の査定結果の内容について課税当局と見解が異なる場合は、場合によっては課税当局に対する不服申し立てなどの措置を講ずることができます。今回は、納税者の権利救済を担保するための制度である、台湾における権利救済制度の概要について取り上げたいと思います。

【今回のポイント】

台湾における権利救済プロセス

再調査→訴願→高等行政裁→最高行政裁

日本の税務調査に関係するニュースで、「見解の相違」という言葉を耳にすることがよくあります。文字通り、法令解釈などについて課税当局との見解が異なることを意味しますが、台湾でも、課税当局による法人税等の査定結果の内容について課税当局と見解が異なる場合は、場合によっては課税当局に対する不服申立てなどの措置を講ずることができます。

以下、台湾における納税者に対する権利救済制度の概要について説明いたします。

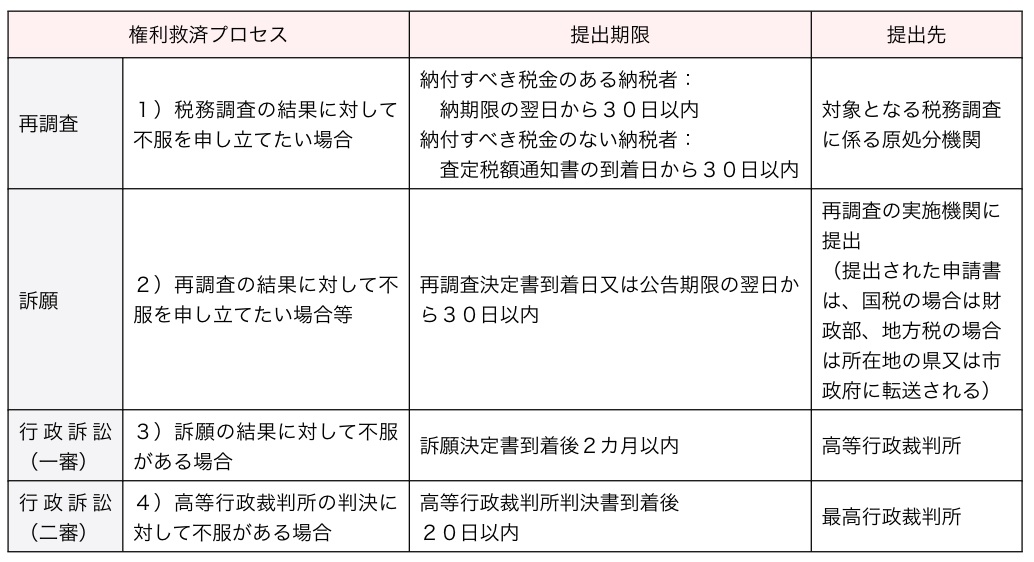

納税者は、税務機関による税務調査の結果(追徴課税など)に対して不服がある場合、当該調査に係る原処分庁に対して再調査を申請することができます。この際、原則として納税者は、納付期限日または査定税額通知書の到着日から30日以内に再調査の申請を行う必要があります。

また、再調査の結果に対して不服がある場合は、当該原処分庁を所轄する機関に訴願を提出することができます。なお、原処分庁は、申請書受理後2カ月以内に再調査を完了しなければならず、2カ月経過後も原処分庁から決定通知がない場合については、納税者は再調査の結果を待たずに訴願を提出することができます。

さらに、訴願の結果に対して不服がある場合、納税者は高等行政裁判所へ行政訴訟を起こすことができ、また、高等行政裁判所の判決に対して不服がある場合は、上級審である最高行政裁判所へ上訴することもできます。

再調査または訴願による決定や行政訴訟による判決によって、納税者が還付を受けることとなった場合については、国税局は、再調査の決定書、訴願決定書または行政裁判所判決書を受け取った後10日以内に還付しなければならないとされており、このとき、納税者は還付税額と合わせて利息相当額も受け取ることができるとされています。

以上、台湾における納税者に対する権利救済制度について、当稿をご参考いただき、詳細については顧問会計事務所等にもご相談の上、皆さまのご理解が深まりますと幸いです。

本稿に関するお問い合わせは、以下までお願いいたします。

KPMG安侯建業聯合会計師事務所

久保田裕

TEL: 886−2−8758−9980

hiroshikubota@kpmg.com.tw