6月29日、中台間の経済連携協定(EPA)に相当する海峡両岸経済協力枠組み協議(ECFA)が調印された。日本政府、そして多くの日本企業が成長戦略において中国市場の開拓を重視している。では、ECFAの調印は、今後、日本企業にどのような影響を及ぼす可能性があるのだろうか。まず今回は、日本の対中輸出に与える影響を考えてみたい。

ECFAでは、一気に「関税その他の制限的な通商規則」を「実質上すべての貿易について廃止する」方式を採用していない。一部の品目を選び先行的に関税を引き下げるという方式が採られている(いわゆる「アーリーハーベスト」方式)。

今回、中国側のアーリーハーベスト品目はHS8桁分類で数えて539品目となっている。現在、中台双方が企図している関税引き下げ開始時期は来年1月1日だが、それが現実のものとなると、2009年時点で中国の最恵国待遇関税率が5%以下の品目は11年元日には0%に引き下げられる。同関税率5%超15%以下の品目は、11年元日に5%、12年元日には0%に関税率が引き下げられる。同関税率が15%超の品目の場合、11年元日に10%、12年元日に5%、13年元日にはゼロ関税が適用されることになる。

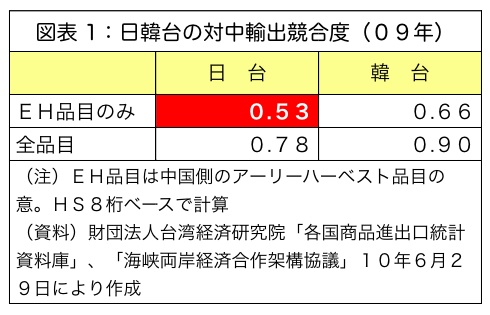

今回、中国側のアーリーハーベストに含まれている品目に限ってみた場合、日本と台湾の対中輸出構造はどの程度似通っているのだろうか。そこで、それらの品目の日本、台湾の対中輸出総額(284億ドル、138億ドル)をそれぞれ100%とし、各品目のシェアを算出、それを基に日台の対中輸出構造の相関係数を計算してみた(09年時点の数値)。相関係数が1に近いほど、日台の対中輸出構造の類似性が強いことを意味する。

その計算結果は0.53と、類似度が非常に高いとまではいえず、韓台の相関係数である0.66よりも低かった(図表1)。また、非アーリーハーベスト対象品目も含めて計算した日台の対中輸出構造の相関係数0.78よりも低い。つまり総じていえば、アーリーハーベストによる中国の台湾製品に対する関税引き下げが日本の対中輸出に与える影響は、比較的小さいといえよう。

急がれる日中FTA

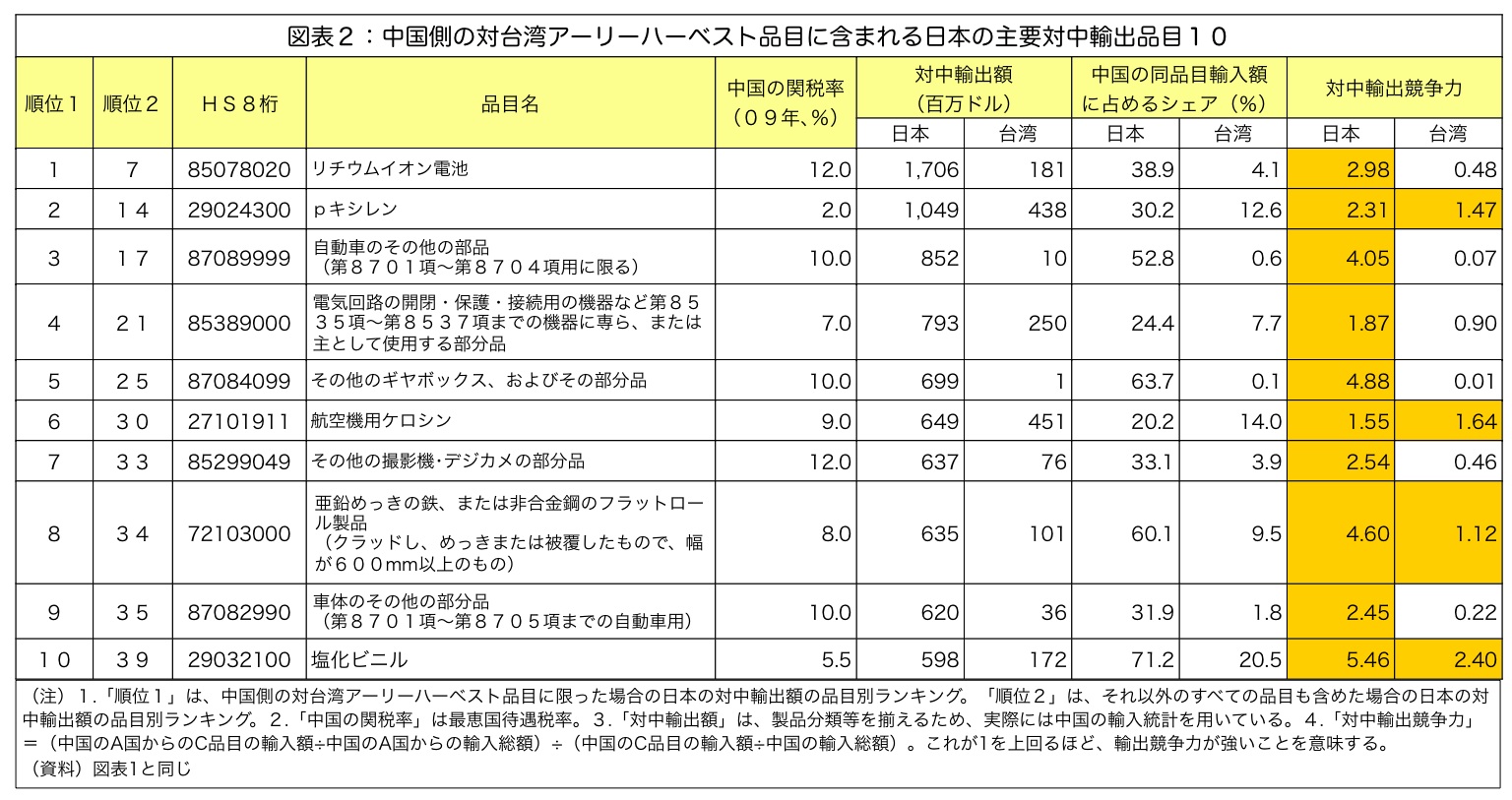

しかしながら、個々の製品でみれば、今回の中国側の台湾製品に対する関税率引き下げの影響を受けやすい日本製品もある。例えば、日本にとって第14位の対中輸出品目であるpキシレン、第30位の航空機用ケロシン、第34位の亜鉛めっきの鉄・非合金鋼のフラットロール、第39位の塩化ビニルだ(図表2)。これらの製品は、台湾が比較的強い輸出競争力を持っている製品でもある。日中FTAが結ばれない限り、これらの日本製品はECFA発効後に台湾製品との競争上不利な状況に置かれることになる。

また、現時点では台湾の輸出競争力が弱くとも、ECFA後の低関税率の下、外国からの技術導入や独自の研究開発を通じて、輸出競争力を高め、日本製品を脅かす台湾製品が出てくるかもしれない。例えば、日本にとって7番目に金額の多い対中輸出品目であるリチウムイオン電池である(日本の対中輸出総額に占めるシェアは1.3%、中国の同製品の輸入額に占める日本からの輸入のシェアは38.9%、09年、図表2)。

09年時点で台湾のリチウムイオン電池の輸出競争力は弱く、中国の同製品の輸入額の4.1%を占めているにすぎない。しかし、関税率が現在の12%から12年には0%に下がる中、積極的な技術開発・技術導入により、台湾製品が急速に輸出競争力を高めていく可能性がある。

こうした状況を打開するためには、日本も中国とのFTAを急ぐ必要がある。それが困難だとすれば、輸出環境の劣勢を挽回するために台湾や中国に生産拠点を移す、あるいは日本内でより競争力のある製品の開発に血道をあげる、といった対策が日本企業には求められよう。

みずほ総合研究所 アジア調査部主任研究員 伊藤信悟