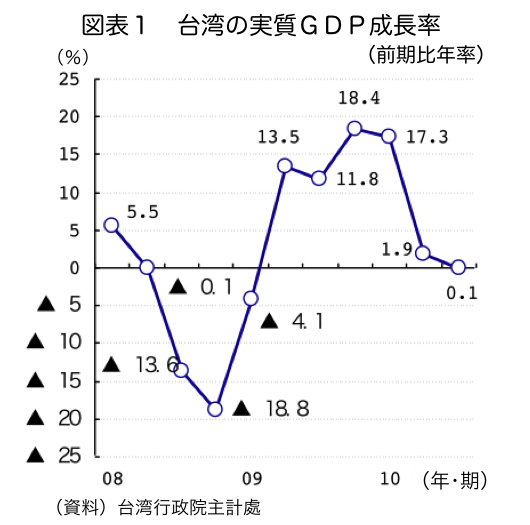

11月18日、台湾行政院主計処が今年の実質GDP成長率の予測値を+9.98%と発表した。台湾経済は2009年4~6月期以降、V字回復を遂げ、それ以来、10年7~9月期まで1年半にわたり、前期比年率ベースでプラス成長を続けてきた(図表1)。こうした実績を踏まえて、成長率の予測値が引き上げられてきた。

ただし、台湾経済は既に足元減速基調に転じている。2桁を誇ってきた前期比年率ベースの実質GDP成長率は、ここ2四半期は小幅な伸びにとどまっており、今年7~9月期は+0.1%にまで低下している。世界経済の減速、とりわけ中国向けの液晶パネルの輸出量が弱含んでいることが影響し、台湾の財貨・サービス輸出の実質伸び率は前期比年率で▲2.0%とマイナスに転じたことが、景気減速の主因である。また、民間設備投資の伸びも大規模投資がピークを打った感が出始めているし、民間建設投資もやや弱含みはじめていることも、景気減速の大きな要因となっている。

当面は弱含む展開に

2011年の台湾経済を展望すると、当面、台湾経済は弱含む展開になるだろう。そう考える理由は次のとおりである。第一に、在庫復元の動きの弱体化や景気対策の息切れなどにより、世界経済が減速を続けることで、台湾の輸出も停滞を余儀なくされる可能性が高いからである。

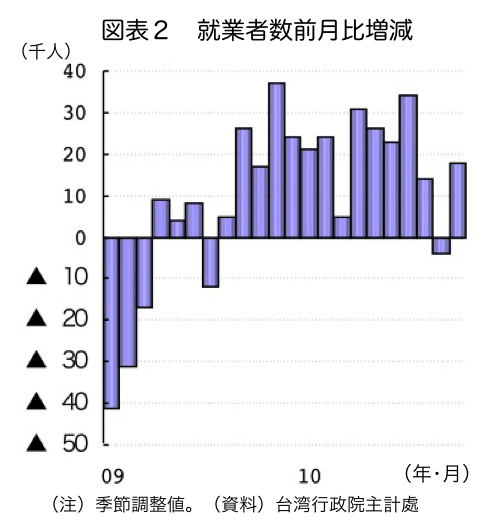

第二に、輸出・生産の減速に伴い、台湾の雇用・所得の改善ペースが緩やかになることで、足元底堅さを見せている個人消費も勢いを弱めるとみられる。実際、既に就業者数の増加ペースにブレーキがかかりはじめている(図表2)。

第三に、上述のとおり、既に09年から10年半ばにかけて大規模な民間設備投資計画が実行に移されており、外部環境が弱含む中、さらなる投資の上積みは期待しにくい。民間建設投資についても、都市再開発促進策という好材料はあるものの、台湾中銀・政府が不動産投機抑制策に動いていることから、伸びは低下していく可能性が高いとみる。公共投資も、行政院主計処によると、10年の景気対策の反動で▲3.2%と減少する見込みである。

ただし、台湾経済の調整は比較的短期に終わるのではないかとみている。弊社では、世界経済は11年半ばごろには、緩やかながらも回復基調に入ると予測している。台湾の場合、タブレットPCの普及やLEDの応用分野の拡大など好材料を抱えていることもあり、こうした世界経済の動きに伴い、輸出が回復しやすいと目される。しかも、円高を背景に、LED、太陽電池、工作機械などを日本企業が台湾にOEM/ODMで発注するという動きが起こっており、これらの材料が台湾の輸出の盛り返しに有利に働くだろう。

また、台湾企業は世界経済の不安定性を背景に、在庫の積み増しに対して慎重な姿勢を維持してきた。それゆえに、現在在庫調整が始まりつつあるものの、短期間で調整が終わるとみられる。したがって、輸出増が生産増に波及しやすい状況に台湾はある。また、雇用の過剰感も比較的少ない。そのため、生産が回復すれば、比較的速やかに雇用・所得環境が改善し、個人消費が回復していくと考えられる。

こうした構図の下、年央ごろからの緩やかな回復により、台湾経済は11年に+4.3%の成長を遂げるとみられる。これは、台湾の潜在GDP成長率近辺かそれを若干下回るぐらいの成長率である。

むろん、リスク材料としてユーロ圏に代表される先進国経済の不安定性、中国経済のソフトランディングの成否の問題がある。また、世界的な過剰流動性を背景とした資源価格の高騰リスク、台湾の不動産バブル懸念などがある。それゆえ、ダウンサイドリスクには十分な注意を払う必要があるだろう。

政治的要素にも注目

11年は、年末の立法委員選挙、12年3月の総統選を控えて、馬政権が再選を狙い、各種経済政策を矢継ぎ早に実行に移す可能性がある。対中経済交流政策については世論の動向を見据えながら、そのスピード調節を図るとみられるが、日本を含めた他国との経済関係強化、台湾内の産業政策・所得再配分政策については、今まで以上に力が入れられる可能性が高い。それだけに、政策動向を注視し、取れる商機を逃さないようにしたり、制度変更がもたらすリスクの有無をチェックしたりする必要があるだろう。