記事番号:T00002882

●前回までのあらすじ

長らく赤字が続いていた日系企業の台湾M社は、中西総経理の赴任2年目となる昨年、ようやく黒字転換を果たした。しかし今年は取引先のP社とG社に利益を食われていた。中西総経理は両社に不正取引を感じ、さまざまな方法で究明を試みたが、実態は分からなかった。最後にコンサルタントに依頼し、ついにその謎が解明する…

●意外な事実

調査依頼から1カ月後、コンサルタントは深刻な表情で「意外な事実が判明しました…」と報告を始めた。

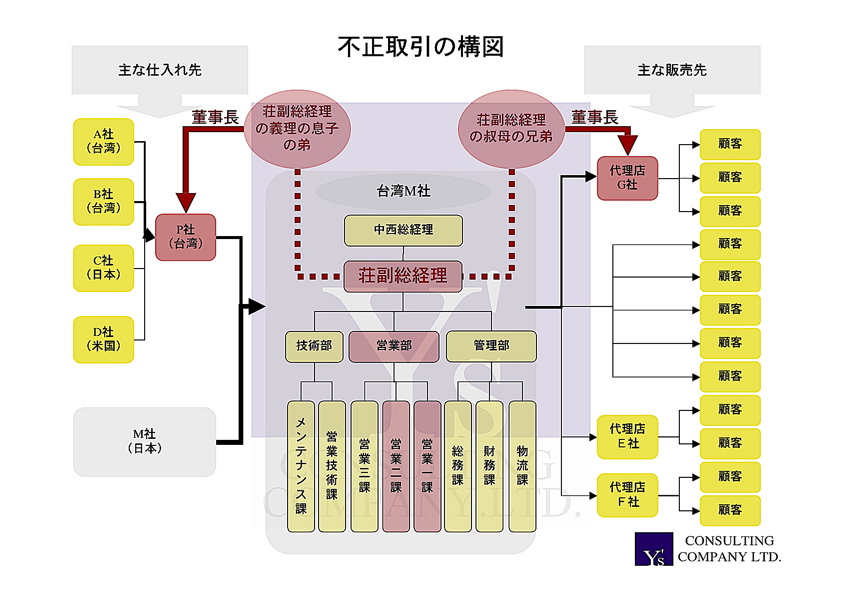

コンサルタントは続けて「確定的な証拠はつかめませんでしたが、P社とG社の黒幕は御社の荘副総経理のようです」と語った。「それは無いだろう。荘副総経理は愛社精神があり、仕事熱心な男だ」と中西総経理は反論したが、コンサルタントに次のチャートを見せられて言葉を失った…

なんと、P社とG社の董事長は姓名こそ違うものの荘副総経理の親せきであったのだ。

思い起こせば、中西総経理が襲われた際の「なぜ帰り道や車を知っていたのか?」「なぜ自宅の電話番号が分かるのか」などの疑問も荘副総経理が黒幕ならば納得できるし、愛社精神があり仕事熱心なのも、M社の業績が自分の収入に深くかかわっていれば当然である。

「董事長の名義が親せきというだけで、実際のオーナーが荘副総経理だという証拠はつかめませんでしたが、両社ともに実態はほとんど無く、偶然にしては不自然すぎます」とコンサルタントの報告は続いた。

荘副総経理は自分が開拓してきた仕入れ先をP社を通じてM社に販売し、営業一課と二課の子飼いの営業担当者が受注してきた顧客をG社を通して契約していたのだ。

また、G社からM社の製品やサービスを購入している顧客たちも事情は知っていたが、M社から直接購入するのと変わらない取引条件だったので、あえて口をつぐんでいたのだった。

●台湾M社の対策

荘副総経理がM社を利用し私服を肥やしていたことは判明したが、決定的な証拠はつかめておらず、また中西総経理としては報復措置による身の危険も考慮しなければならなかった。

中西総経理は本社との検討の末、「荘総経理と子飼いの営業担当者には慰労金という形でいくらかの手切れ金を支払い、穏便に依願退職してもらう」という方法を採ることにした。

部分的には揉めることもいくつかあったが、荘副総経理とその仲間たちは自分たちの不正を暴かれた負い目もあり、意外にあっさりと了承してくれた。

その後、仕入はM社が直接行い、G社とは代理店契約を終了させ、G社の顧客と直接取引することに成功した。

…1年後、台湾M社は過去最高益を更新し、来期はさらなる増収増益が見込めていた。その要因は不正取引が無くなったことで、社員たちのモチベーションが上がったことと、顧客からの信用が回復されたからである。

Karte4 完

ワイズコンサルティング 吉本康志

※本コラムは事実を基にしていますが、複数の事例を交えてストーリーを展開していますので、個人及び団体が特定できないようにしています。